ホテルやゴルフ場といったサービス業におけるインボイス制度と改正電子帳簿保存法対応のポイント

BtoCとして一般消費者との取引だけでなく、企業の接待や商談の場、出張の宿泊などBtoBビジネス利用での取引も生じるのがホテルやゴルフ場といったサービス業界です。 インボイス制度や改正電子帳簿保存法への対応はサービス業を運営する企業にとっても非常に重要となります。インボイスは消費税の課税事業者、改正電子帳簿保存法は全事業者が対象です。また、令和4(2022)年1月の改正電子帳簿保存法においては罰則規定が新設されました。そのため中身を理解し、令和5(2023)年12月31日の宥恕期限までに正しく対応する必要があります。

目次

ホテルやゴルフ場といったサービス業で必要なインボイス制度への対応

インボイス制度は令和5(2023)年から開始される複数税率に対応するための仕入税額控除に係る新たな方式です。正式名称は「適格請求書保存方式」と言い、請求書や納品書の交付・保存に関する制度となり、“課税仕入”に係る取引が対象です。 インボイス制度に対応するための準備は大きく3つあり、①インボイス発行事業者への登録、②インボイスを発行できるフォーマットへの対応検討やシステムの更新、③取引先企業がインボイス発行事業者へ登録しているかを確認する、といったことが必要です。

ホテルやゴルフ場といったサービス業を運営する企業の多くは基本的に課税事業者であるかと思います。(免税店やホテル業は民泊、ゴルフ業は利用者の属性によっては例外有) 課税事業者は令和5(2023)年10月からインボイス制度が施行されると、「インボイス(適格請求書)」がないと仕入税額控除を受けることができません。 そのため、取引先からインボイスの発行を求められることが想定されます。発行請求を受けた際にインボイスを発行できるように、自社のインボイス発行事業者への登録およびインボイス発行の準備(請求書フォーマットの更新やシステム対応)を進めることが必要です。また、自社が仕入税額控除を受けるためにも仕入先などの取引先がインボイス発行事業者へ登録をしているかの確認も必要となります。

ここで押さえおきたいポイントは売り手は“軽減税率対象品目の販売の有無にかかわらず”取引先(課税事業者)から求められた場合には「適格請求書の発行および控えの保存が必要」ということです。売り手は前述のように、原則、取引の相手方(課税事業者)の求めに応じて、インボイス(または簡易インボイス)の交付そして控えの保存義務が課せられます。

迫るインボイス制度の開始。インボイス発行事業者登録は早期申請がおすすめ

令和5(2023)年10月のインボイス制度開始まで1年を切っています。施行とともにインボイスを発行するためには、原則令和5(2023)年3月末までに登録申請を行い適格請求書発行事業者(インボイス発行事業者)になる必要があります。 国税庁の令和4(2022)年11月7日の発表によると令和4(2022)年9月末時点での、インボイス発行事業者登録件数は約120万件です。これは約318万ある課税事業者の約37%にあたり、課税事業者の半分以上がまだ未登録であることがわかります。 国税庁は登録件数について毎月約20万件程度と発表しておりますが、登録のペースは前月比+20%になるなど加速的に増加しており、令和5(2023)年3月末に近づくにつれ、申請数が大幅に増加することが予想されています。申請数が大幅に増加する期間は、処理に時間を要する可能性がありますので、できるだけ早くにインボイス発行事業者への登録申請を行いましょう。

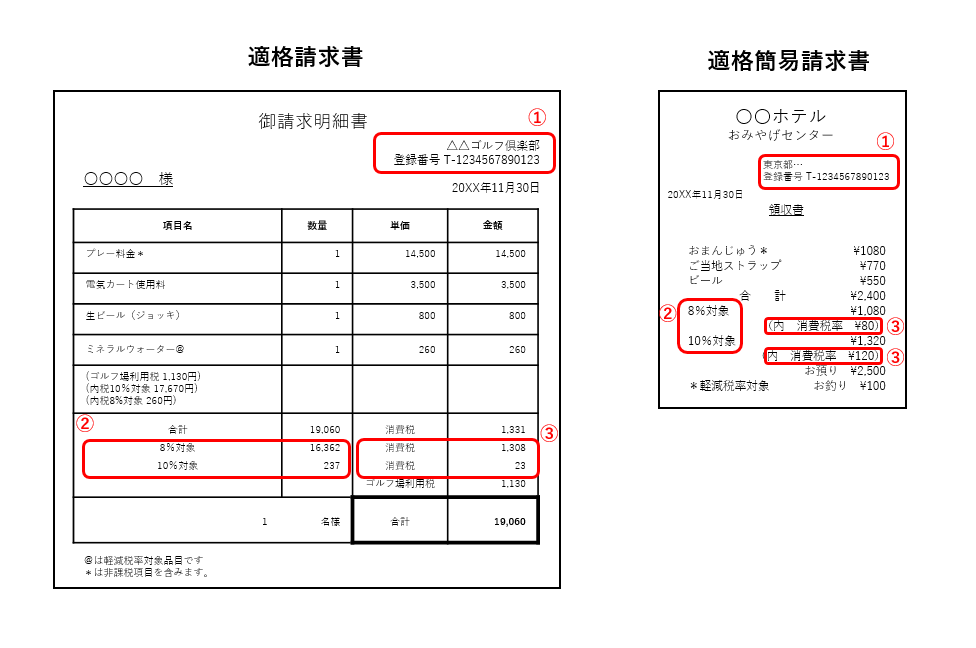

適格請求書(インボイス制度対応)フォーマットへの変更

インボイスでは、現行の区分記載請求書の記載事項に加えて、新たに①インボイス発行事業者の氏名または名称及び登録番号、②税率ごとに区分して合計した対価の額及び適用税率、③税率ごとに区分した消費税額等を記載する必要があります。 そのため、請求書を発行する社内システムやExcel、手書きの請求書などの場合でも前述の3項を記載する欄を設ける必要があります。(※必要な事項が記載されたものであれば、名称を問わず、また手書きであっても適格請求書に該当します。)

ホテルやゴルフ場では接待や商談の場、出張に伴う宿泊などでビジネス利用される場面も多々あるかと思います。そのような場面では、これまでの制度であれば取引価格が3万円未満の場合、領収書やレシートを発行しなくても帳簿への保存だけで仕入税額控除が適用されていました。しかしインボイス制度の導入以降は取引価格の適用要件が変わり3万円未満の取引であっても、適格簡易請求書として適用されるような領収書やレシートなどがなければ、仕入税額控除が適用されません。※そのため、今まで以上に領収書やレシートを求められる機会の増加が予想されます。 使用している請求書発行システムや会計システム、販売管理システム、POSレジシステムなどがインボイスに対応しているかどうかを確認する必要があります。

※経過措置として令和11(2029)年9月30日までは取引価格が1万円未満である場合は帳簿のみの保存でも可能とされています。

上記のように、インボイスの事前準備としては、自社のインボイス発行事業者への登録、使用しているシステムのインボイス対応の確認、取引先のインボイス対応の確認と大きく3つ行わなければいけません。

では、次に改正電子帳簿保存法への対応についてみていきたいと思います。

改正電子帳簿保存法とは

改正電子帳簿保存法とは、仕訳帳や請求書、見積書といった国税関係帳簿書類を電子データ保存やスキャナ保存することを認めた法律です。法人税や消費税、所得税など国税に関連する法律のため、すべての企業、個人事業主が対象となります。また、本改正では新たに罰則規定が新設されました。電子データ保存やスキャナ保存する際の要件が定められており、保存要件を満たしていない場合には罰則の対象となります。保存要件にはデータの解像度やカラー、保存期間などが定められているため、会社側の悪意がなくても誤って違反を犯してしまうケースも少なくありません。 また、万が一国税関係帳簿書類の電子データの改ざんなどが発覚した場合は重加算税が加重されます。そのほか、青色申告の承認が取り消される可能性や、違反内容によっては会社法に抵触し100万円以下の過料が課される場合もあります。青色申告がいったん取り消されると1年間は再申請ができないため、欠損金繰り越し控除や特別償却などが受けられなくなり、被るデメリットの大きさは計り知れません。

改正電子帳簿保存法は令和3(2021)年1月より施行されていますが、施行直前に宥恕期間が2年間設けられました。しかしながら、その宥恕期間も令和5(2023)年12月末に終了するためそれまでに対応を行わなければなりません。 罰則を科せられないようにするためにも、早期対応が必要不可欠です。

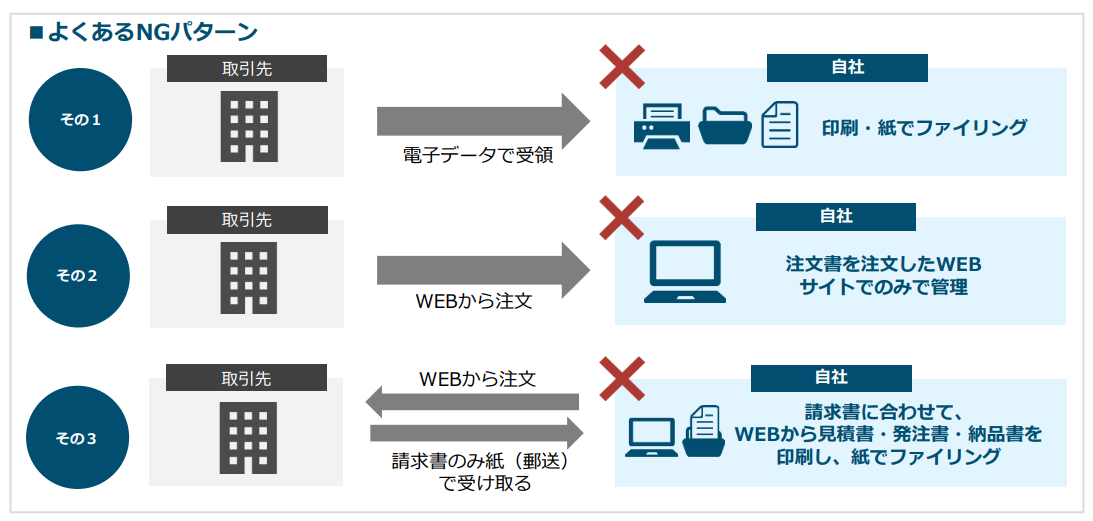

その取引、電子取引に該当している可能性があります

電子帳簿保存法、と聞くと「電子保存」と「帳簿」という言葉に分けられるため、紙で取引しているものは関係ない、自社は該当しない、と思っている事業者の方も多いと思います。しかしながら、電子データ上でやり取りした取引や電子データで受領(ダウンロード)するような請求書・納品書・発注書・見積書などは電子取引に該当するため改正電子帳簿保存法に対応した方法で保存する必要があります。 たとえば、下記のような取引や作業を行っていませんか?

- インターネット予約システム/アプリやポータルサイトを介したお客様の予約受付

- 従業員のオンライン予約や手配(宿泊、航空券、新幹線、レンタカーその他)

- ECサイト/アプリやインターネットを介した物品購入

- 食品卸会社等とのWEB EDI注文

- 取引書類の発行や受領をメールでやりとり(請求書・見積書・領収書・納品書・発注書などの証憑)

実はこれらに関わる取引書類は全て電子取引に該当するため、令和6(2024)年1月以降は紙保存ができなくなるため、電子保存をしなくてはいけません。

改正電子帳簿保存法への対応

前項で、インターネットやメールなど電子を介した取引は電子取引に該当するため、多くの企業が改正電子帳簿保存法へ対応しなければいけないことが分かりました。 それでは具体的にどのような対応・対策をしていけばよいのでしょうか。

まずは自社で現在行っている電子取引や電子データとして受領する書類の量がどの程度なのかを把握する必要があります。その上で、どのような対応が最適なのかを選択することをおすすめいたします。たとえば、現在の電子取引の量が少なく今後も増える可能性があまりない場合には手作業での対応。一方電子取引の量が多かったり、電子取引が今後増えたりする可能性が高い場合はシステムやサービスを導入し対応することも視野に入れ、業務の手間やコストを踏まえ検討するのが効率的です。 では手作業での対応とシステム導入の違いを見ていきましょう。

現在の電子取引の量が少ない → 手作業での対応

現在電子取引の量が少ない場合は、令和5(2023)年12月末までの宥恕期間終了後に紙保存がNGとなってしまう電子取引の部分への対応に重点を置きましょう。 紙保存ができなくなってしまうため、電子データを保存する場所を準備する必要があります。 PC・サーバ・クラウドなどに保存場所を設け、取引先から電子で受け取った書類を「電子取引データ」ファイルとして保存し管理することで対応可能です。 ただし、必要なときにいつでも検索ができる状態になっていることが推奨されています。また改ざん・削除を防ぐ措置を講じる必要ありますので、電子取引データを保管することとあわせて国税庁公式HPの索引簿の作成例を参考に、「日付・金額・取引先・備考欄へ書類内容」を入力したExcel等の文書を手作業で管理することが求められます。

電子取引の量が多い、または電子取引が今後増える可能性が高い → システム・サービスでの対応

すでに電子取引の量が多かったり、電子取引が今後増える可能性も考慮する場合や、電子取引に加えて電子帳簿保存やスキャナ保存についても効率的に行いたい場合は、電子取引書類の保管サービスを導入することがおすすめです。 システムが電子帳簿保存法の保管要件を満たした形で作られているため、書類をアップロードするだけで保存が完了します。また、修正や削除履歴などの自動記録や紐づけた仕訳情報などを基にかんたんに証憑データの検索などを行うことも可能です。

まとめ

インボイス制度と改正電子帳簿保存法は、多くの企業に関わる法改正となっています。しかしながら、宥恕期間が設けられていることで施行開始はまだ先のように感じている企業も多く、法改正対応への優先順位がなかなか上がっていないのも実態です。多くの企業が施行開始直前に駆け込み準備を行うことが想定されるため、施行開始と同時に慌てずに法改正へ適応するには早期対応が重要となります。また今回の法改正は企業のDX化を加速させる狙いがありますが、とりあえず手作業で対応という選択をすると、むしろ業務量が増えてしまう可能性があります。

三和コンピュータではお客様の運用やご要望に合わせたご提案が可能です。 インボイス制度対応を行いたいがどのように行ってよいか分からない、電子帳簿保存法への対応をしなければいけないが自社に合う方法がわからず中々着手できていない、などお困りごとがございましたら、是非お気軽にお問い合わせください。

ご相談などございましたらお気軽にお問合せ下さい。