新リース会計基準で「リース」となるものとは?定義と識別のポイント

新リース会計基準が導入されることで、これまでにない広範囲の契約がリースとして認識される可能性が指摘されています。新基準では契約の定義や判断基準がより明確化され、多様な取引形態がリースに該当することが増える見通しです。

2027年4月から本格適用が予定されているため、早期の契約見直しや社内体制の整備が重要なポイントとなります。

本記事では、読者の皆さまがスムーズに新リース会計基準へ移行できるように、具体的なリース契約事例やリースの識別手順、実務対応のヒントをまとめました。各ステップを正しく理解し、財務諸表や経営判断への影響を最小化できるよう、しっかり情報を押さえていきましょう。

新リース会計基準の概要

新リース会計基準の全体像を理解することは、今後の企業会計において重要なポイントとなります。

今回の新リース会計基準では、あらゆるリース取引を原則オンバランス処理とすることが大きな特徴です。これにより、従来はオフバランス処理されていたオペレーティング・リースも含め、借手は使用権資産とリース負債を計上することが求められます。財務諸表上の見え方が変化するため、経営指標や企業価値評価にも影響が及ぶ可能性があります。

リースの区分や管理が一層厳密になるため、リース取引の内容を正しく把握し、適切に分類・処理する仕組みが必要です。特に契約内容が複雑化しやすい長期的なリース契約や特殊資産のリースでは、契約情報の収集や継続的な管理がより重要になります。

企業が新基準の導入をスムーズに行うためには、現行のリース契約の棚卸しや将来的に締結予定の契約についても事前検討することが求められます。早い段階で、会計処理方法の見直しや社内システムへの対応を進めることが、経営判断の正確さと情報開示の適切性を確保するうえで欠かせません。

改正に至る背景と目的

新リース会計基準は、国際的な会計基準(IFRS)に合わせた整合性の確保と、リース取引の透明性向上を目的に行われます。従来の基準ではリース区分によるオン・オフバランスの処理の差が大きく、財務諸表の比較可能性が低下するという課題がありました。

今回の改正では、企業が実際に活用している資産の状況を財務諸表上でもより正確に示すことができるようになり、投資家や利害関係者が企業の実態を把握しやすくなる効果が期待されています。

新旧基準の主な違い

最大の違いは、これまで区分されていたファイナンス・リースとオペレーティング・リースをすべてオンバランス処理とする点にあります。借手は使用権資産とリース負債を計上することで、リースによる資産利用状況を財務諸表に反映させることになります。

加えて、リースの定義や判定手順が明確化され、契約書の内容次第で以前はリースとみなされなかったものがリースとして扱われるケースも増えるため、実務的な影響は非常に大きいといえます。

適用対象と開始時期

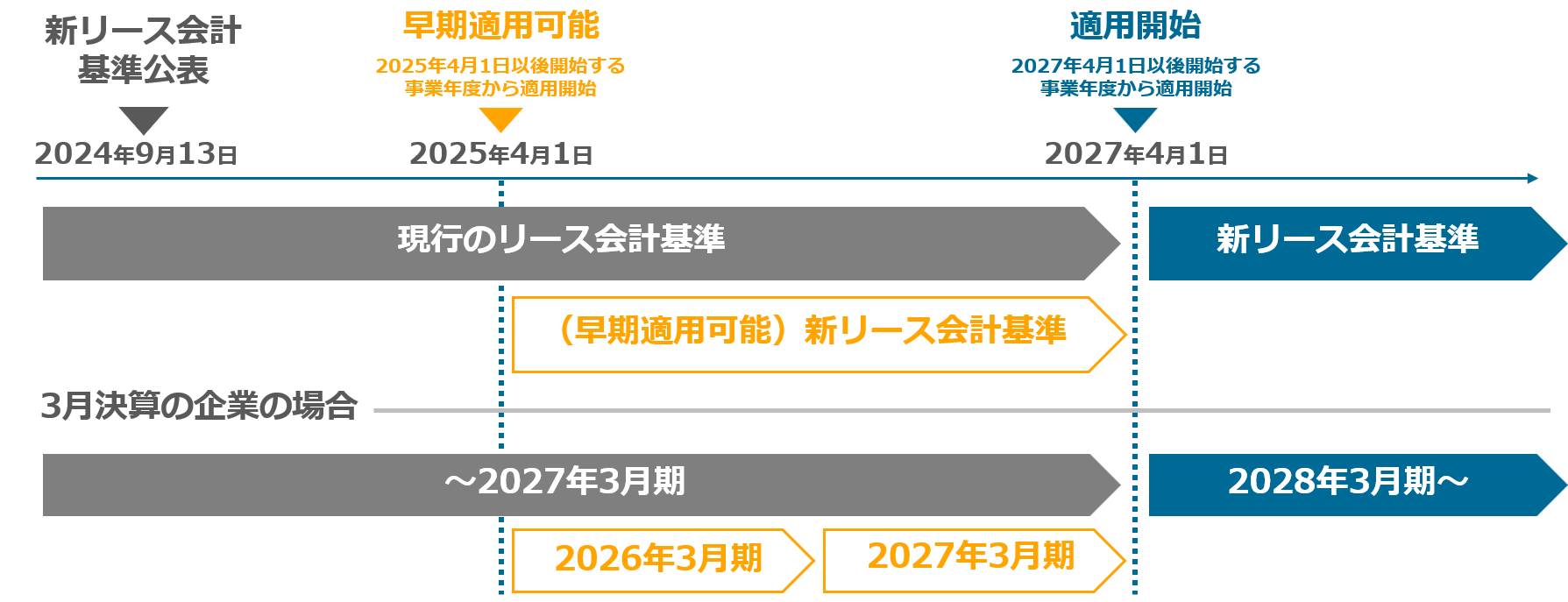

新リース会計基準は2027年4月1日以降開始する事業年度から適用される見通しです。全てのリース取引が対象となる一方、短期リースや少額リースに対する免除規定も設けられています。ただし、これらの免除規定を利用するかどうかは企業の方針や財務への影響によって判断する必要があり、早期の検討と準備が重要です。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと

新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

・押さえておくべき”新リース会計基準のキホン”

・これから適用に向けて必要な押さえておくべき4つの検討ポイント!

・“業務負担を生まない”ための対策ポイント

・新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

リースの定義とリース識別手順

契約がリースに該当するかどうかを判断するための手順を理解しておくことが欠かせません。

新基準のもとでは、契約がリースとみなされるためには「特定された資産」と「その使用を支配する権利を借手が有していること」の二つが満たされる必要があります。これにより、従来はサービス契約として扱っていたケースでも、実質的に特定資産を独占的に利用している場合はリースに該当する可能性が高まります。判断の段階では、契約書の記載や実態を慎重に分析することが重要になります。

契約書の見直しが必要なケース

リースとして認識する契約かどうかを確認する際、契約に特定資産を使用する条項が明確に示されているかが焦点となります。

さらに、その資産を実質的に使用支配できる状況かどうかも重要です。契約書の条文に抽象的な表現が多い場合や、賃借人が自由に資産を改変できるようなケースはリースと判定される可能性が高まるため、早期の契約書精査が求められます。

サービス契約との区別

リースとサービス契約はしばしば混同されがちですが、サービス契約はあくまで提供者の役務が主体となる点が違いです。一方、リースは特定資産の使用権を得る取引であり、その資産に対する支配権が重要な判断ポイントとなります。同じ契約にサービス要素とリース要素が混在している場合、契約内容を分離して会計処理を行う必要があるため、契約書の条項を詳細に読み解くことが必要です。

貸手が資産を入れ替えできる場合

貸手側に代替資産を提供する権限がある場合、契約が必ずしもリースに該当するとは限りません。実際に貸手が資産を頻繁に入れ替える可能性がある場合、賃借人が特定の資産を使用支配しているとはみなされないこともあります。しかし、名目上は代替の権利があっても、実務上は資産が入れ替えられることがないのであれば、実質的に同じ資産を使用していると解される場合があります。

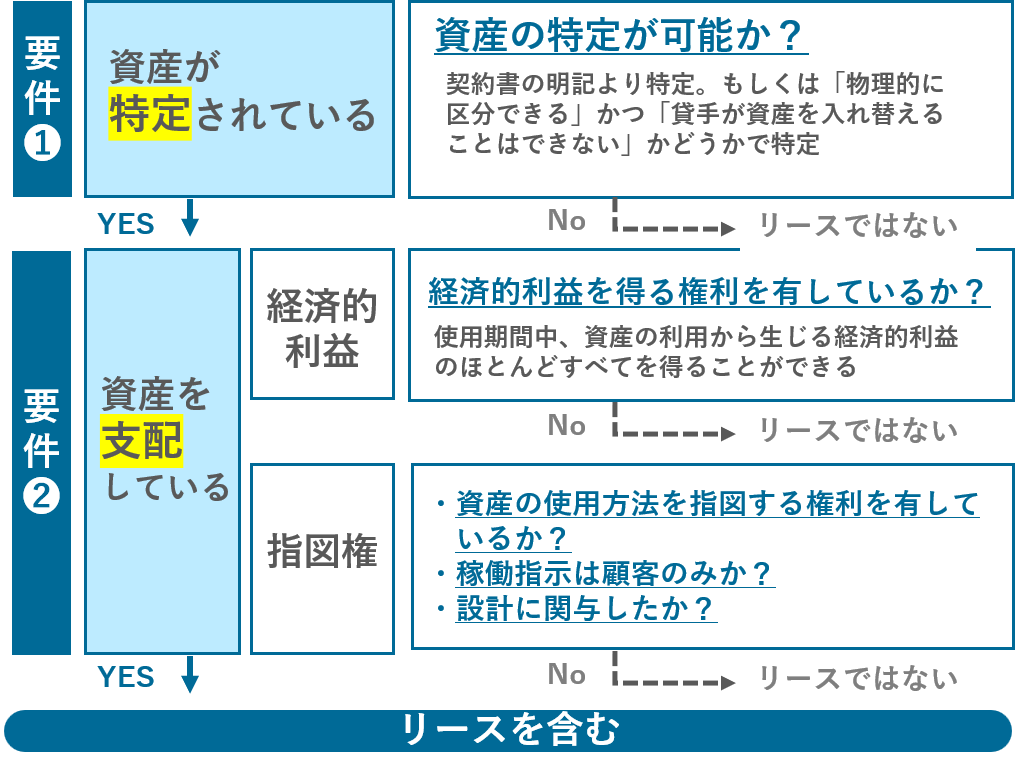

リースの識別手順

リースかどうかを識別する際の条件には、次のものがあります。

1. 資産が特定されているか

2. その資産の利用から生じる経済的利益のほとんどすべてを得ることができるか

3. 資産の使用方法を指図する権利を有しているか

契約書に「リース」の記載がなくても、上記を満たすものであればリースと判断される可能性があります。

リース識別手順フロー図でリースとして認識する契約かどうかを確認してみましょう。

具体的にリースとなる契約の種類

新リース会計基準では、多様な契約形態がリースに該当し得ることを理解しておく必要があります。

新基準の定義の拡大によって、機械や車両といった動産だけでなく、不動産やソフトウェアなどもリースに含まれる可能性が出てきました。実務では、資産特定要件や使用権の支配状態を精査して、リース該当性を慎重に判断する必要があります。

動産リース(機械・車両など)

生産設備や輸送車両などの動産リースは従来からファイナンス・リースとして扱われるケースが多く、オンバランス処理にある程度馴染みがあります。新基準ではさらに、特定の車両や機械を長期にわたって使用支配している取引は、オペレーティング・リースであっても原則オンバランス処理となります。資産ごとの稼働状況や契約更新条項など細部にわたる確認が重要です。

不動産リース(オフィス・施設など)

不動産リースは契約期間や契約金額が大きくなる傾向があり、貸借対照表に与える影響も相対的に高くなります。オペレーティング・リースとしてオフバランス処理されてきた物件の多くが、今後は使用権資産とリース負債を計上する必要があるため、企業にとっては財務指標の変化が避けられません。テナント契約や設備付帯条件など契約内容が複雑な場合は、詳細な仕訳設定や管理体制の強化が不可欠です。

IT機器リース(サーバ・複合機など)

サーバや複合機などのIT機器を一定期間使用する契約は、対象機器が特定されており、使用権が契約で明示されていればリースとされます。これまで短期レンタルとして費用処理していたものも、オンバランス処理が必要となるため、IT資産の管理体制や契約更新の判断基準が重要になります。

広告看板スペースリース

特定の場所に広告看板を設置するためのスペースを長期で借りる契約は、排他的な使用権がある場合、リースとして認識されます。これまで広告宣伝費として処理されていた支出が、資産・負債として計上されることで、利益計画や資金繰りに影響を及ぼす可能性があります。契約期間や更新条項の管理が求められます。

製造設備リース(専用プレス機・自社製品用金型など)

製造業において、他社所有の設備を自社製品の製造に専用使用する契約は、使用権の支配があると判断されリースに該当します。これにより、設備使用に関する支出が資産・負債として計上され、製造原価や利益率の見直しが必要になる場合があります。契約内容の明確化と原価計算への反映が求められます。

注意点

特に「倉庫保管の委託契約」や「物流・輸送の委託契約」「製造の委託契約」については、注意が必要です。

倉庫保管の委託契約は賃借料として経費扱いでしたが、新リース会計基準ではリース扱いになります。倉庫やコンテナだけではなく、店舗/賃借事務所、駐車場、レンタルスペース、工場敷地/物流センターも該当します。

製造の委託契約や物流・輸送の委託契約において、外部に委託している製造や物流業務に使用される自社専用の金型や加工機材、運送用機材などもリースとして扱われます。

例えば、製造委託先が所有する製造ラインが当社製品の製造専用であり、その製造ラインの使用から得られる経済的利益のほぼ全てを自社が享受する権利を持っている場合、リースに該当する可能性があります。

物流・輸送の委託契約についても、輸送手段の使用権を移転する契約であれば、リースに該当する可能性があります。契約書にシリアル番号や車両番号など、使用するものが特定されていることが前提です。

これまでリースと認識していなかった幅広い契約形態が新基準のもとでリースに該当する可能性があります。契約や実態を精査してみると、特定の資産を一定期間独占的に利用すると認められる場合はリースとして扱わざるを得ません。企業は思わぬところにリース契約が潜んでいないかを洗い出し、適切な会計処理と管理体制の整備を進める必要があります。

リース期間と免除規定

リース期間はリース負債の計上額や使用権資産の評価に直接影響します。

リース期間の長さによって、リース負債の合計額や利息計上のタイミングが変わるため、契約条件を正確に反映することが大切です。特にオプション条項や契約更新の可能性がある場合、企業は最も合理的と判断できる期間を選定しなければなりません。これにより実際の回収計画や投資計画と異なる財務数値が計上されるリスクを抑える狙いがあります。

リース期間の決定要素

リース期間を決定する際は、契約で定められた期間だけでなく、更新を行う可能性や解約の選択権などを考慮する必要があります。リース資産を使い続ける見込みが高い場合は、更新オプション分も含めてリース期間を見積もることが一般的です。

こうした見積もりによって計上する負債額や減価償却が変化するため、実務担当者は契約書に明記されている要素だけでなく、経営陣の意向や企業の将来計画も踏まえて判断することが求められます。

短期リース・少額リースに対する免除規定

免除規定は、リース期間が12か月以内、購入オプションを含まないリース、資産単価が低額な少額リースに適用される可能性があります。企業としては従来のオフバランス処理が許容されるため、煩雑な会計処理やシステム対応の負担を軽減できる一方、どこまでを少額とみなすかは基準や社内規程に基づいて判断すべきです。免除を適用する場合でも、契約管理や財務諸表の注記などで一定の開示が必要となるため、リスク管理と透明性のバランスを取ることが大切です。

新リース会計基準導入による実務への影響と対策

新基準の適用に伴い、契約管理や社内ルールの見直しなど、多方面で調整が必要になります。

企業全体でリース契約を一元管理できる体制を整備することが、最も重要な取り組みといえます。従来は経理部門のみで対応していたとしても、新基準では事業部門との連携や契約内容の把握が欠かせません。契約ごとの実態を反映した正しい会計処理を行うために、各部門が協力して情報を把握できるシステム整備が求められます。

業務プロセス・システムへの変更

リース契約情報の収集から会計処理までをシームレスに行うためには、既存のERPシステムや会計ソフトの改修・導入が必要となる場合があります。特に使用権資産やリース負債の継続的な再測定を行うには、契約更新や条件変更が行われるタイミングを自動的に把握する仕組みが欠かせません。これらのシステム変更にはコストと時間がかかりますが、人為的なミスを削減し、正確な財務情報を迅速に提供するための投資と捉えることが重要です。

社内外コミュニケーション体制の整備

経理部門と事業部門など、社内の関係者がお互いにリース契約情報を共有し合う仕組みを作ることが急務です。

加えて、監査法人や税理士など外部協力者とも情報交換を密に行い、処理方法の妥当性をチェックしてもらうことで、エラーリスクを大きく減らすことができます。新基準対応を通じて、社内外の連携強化が図られれば、長期的なガバナンス向上にもつながるでしょう。

まとめ(対策ガイドブックを公開中)

新リース会計基準の導入によりリースの定義や処理が大きく変わり、企業に与える影響は多岐にわたります。導入準備の段階から契約内容や業務プロセスを見直し、スムーズな移行と継続的な適正処理を目指しましょう。

新リース会計基準が適用されることで、従来のオペレーティング・リースも含めリース負債がオンバランス化されるため、企業にとっては財務指標や経営戦略にも大きな影響があります。契約がリースに該当するかの識別手順は契約書への深い理解と正確な判定が大切です。

早い段階で検討を進めれば、システム面や社内外の連携体制も整えやすくなり、新基準への移行リスクを最小限に抑えられるでしょう。

対策ガイドブックでは「押さえておくべき4つの検討ポイント」「業務負担を生まないための対策ポイント」などが掲載されています。ぜひダウンロードしてみてください!

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと

新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

・押さえておくべき”新リース会計基準のキホン”

・これから適用に向けて必要な押さえておくべき4つの検討ポイント!

・“業務負担を生まない”ための対策ポイント

・新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!