新リース会計基準における、つまずきやすい業務とシステムによる解決策

企業は新リース会計基準において、リースに関する業務を適切に処理することが不可欠です。しかし、遡及計算やリース負債の見直し、注記情報の収集、税務申告との整合性など、つまずきやすい業務が多く存在します。本記事では、代表的なつまずきやすい4つの業務内容について詳しく解説し、OBC社の固定資産奉行V ERPクラウドによる具体的な解決策を提示します。

新リース会計基準の概要と背景

新リース会計基準は従来とは何がどう違うのか見ていきましょう。旧基準では、オペレーティングリースとファイナンスリースの区別がある中で、リース資産の認識が求められず、貸借対照表に反映されないことがありました。しかし、新基準では、すべてのリース取引をオンバランスシート処理する必要があり※、この変更によって企業はより透明性の高い財務報告が求められます。

※短期リースと少額リースは免除

この新しい基準が適用されることで、企業はリース負債を認識し、同時にそれに関連する資産も認識することが求められます。

特に次のような業務において作業負荷が高くなると危惧されています。では、実務がスタートして困らないようにするには、具体的にどのような準備をすればよいのかを整理していきましょう。

つまずきやすい業務と必要になる仕組みとは

つまずきやすい業務① 遡及計算

遡及計算は、新リース会計基準において特に重要なプロセスです。既存のリース契約に対して新基準を適用する場合、過去の契約内容を再評価し、必要な調整を行う必要があります。

現在価値は条件に基づいて個別に計算しますが、原則法・簡便法のどちらを選んでも、すべての契約を洗い出して計算する必要があります。

さらに契約書の保管状況や管理ルールが統一されていない場合、どの契約が有効で適用対象なのかを判断するのに時間がかかります。また、再計算には割引率の決定やリース識別の新たな会計方針が必要で、情報収集だけでも数週間かかることがあります。

このような業務に備えるためには、契約情報を一元管理し、そこからリース負債・使用権資産を自動で計算できる仕組みを整えるとよいでしょう。「遡及計算」は初年度に一度だけ行う処理ですが、この段階で整備するリース台帳や会計処理の仕組みは、新基準適用後の運用に直接影響します。そのため、継続的な運用を見据えて準備することが重要です。

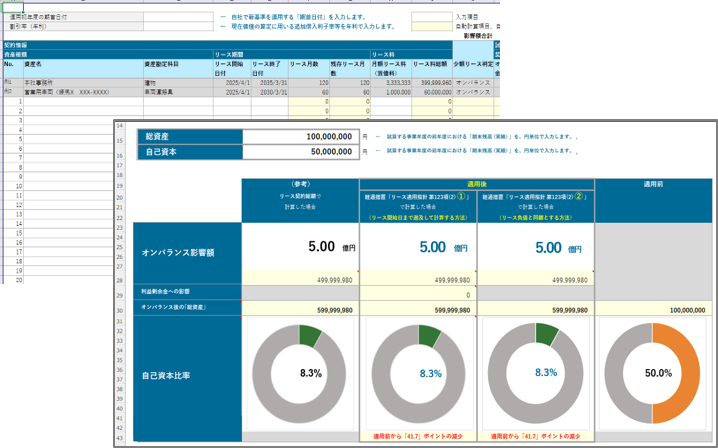

固定資産奉行V ERPクラウドでは、Excel形式の「影響額試算ツール」が使えます。リース契約の基本情報を入力するだけで、使用権資産やリース負債の金額が自動で計算され、財務諸表や自己資本比率への影響がすぐにわかります。

このツールで入力した契約情報は、固定資産奉行V ERPクラウドに取り込むこともできるため、試算と情報整理が一度に行えます。運用開始時点での影響額も自動計算され、契約登録時には更新オプションや残価保証、割引率などの項目も設定できるので、必要な判断材料が自然に集まります。

さらに、多くの企業が選ぶとされる「簡便法」にも対応しており、初年度に必要な経過措置を含む複雑な計算も自動で行えます。

つまずきやすい業務② リース負債の見直し

新リース会計基準のもとでリース負債の見直しも重要な業務の一つです。リース負債は企業が将来的に支払うリース料を基に計算されますが、契約期間の延長や短縮、月額リース料の変更、割引率の見直し、オプション条件などに変更があった際、これらを適切に見直さないと、財務諸表に誤った情報が反映される恐れがあります。

リース負債の見直しには契約条件の履歴を保持しながら、変更点のみを入力すれば自動的に再計算を行えるような仕組みを整えるとよいでしょう。実務を考慮すると、標準で履歴が残り、変更内容に応じて自動で再計算・仕訳作成するシステムを導入することで、新基準への対応だけでなく、将来的な運用負荷の軽減にもつながります。

固定資産奉行V ERPクラウドなら、もともと登録された契約情報を保持したまま、変更後の内容を追加登録できます。新基準に則したリース期間や残価保証の支払見込額を加味した計算に対応しており、変更があった項目を入力するだけで使用権資産、リース負債、減価償却費、支払利息を自動で計算します。

つまずきやすい業務③ 注記情報の収集

新リース会計基準において、財務諸表に記載する注記情報は企業の透明性を高めるために不可欠です。リース取引に関連する詳細情報は、投資家や利害関係者が企業の財務状況を理解するための重要な要素となります。従来よりも詳細かつ多様なリース情報を、注記様式を整えて提出しなければならないため、注記作成では情報の整理・集計の負荷が大きくなるでしょう。

こうした負担を軽減するには、契約登録時に必要な情報を整備し、集計や分類のプロセスをシステムで自動化する仕組みを整えるとよいでしょう。資料作成にかかる時間と工数を大幅に削減することがでます。

固定資産奉行V ERPクラウドでは、新リース会計基準の適用にあたり、情報開示が必要と想定される財務諸表注記に記載の必要な金額の自動集計・出力が可能となります。これにより、注記作成時に新たな情報収集や加工を行う必要がなく、登録済みのデータをそのまま注記項目に利用できます。

つまずきやすい業務④ 税務申告との整合性

新基準では、従来オペレーティングリースとしてオフバランス処理されていた取引も含め、原則としてすべてのリース取引をオンバランス処理することが求められます。これにより、借手は「使用権資産」と「リース負債」を計上し、減価償却費と利息費用を認識することになりますが、税務上は従来通りの賃貸借処理が維持され、支払リース料を損金算入する方式が継続されます。そのため、企業は新会計基準に基づく処理を行いつつ、税務申告では従来通りの処理を継続する必要があり、申告調整に関する作業業務負荷が大きくなるでしょう。

こうした負担を軽減するには、税務への影響を踏まえた情報設計を会計処理の段階から行い、帳簿と申告の整合性を保つことが重要です。システムが会計基準と税務基準の両方に対応し、それぞれの違いを自動的に把握・表示できるうえ、税務申告に必要な調整を自動反映できる仕組みであれば、業務の効率化と申告精度の向上を同時に達成することが可能になります。

固定資産奉行V ERPクラウドは、複数の会計基準に対応しており、会計処理では新しい基準に従って使用権資産とリース負債を処理しつつ、税務処理では従来のリース料損金処理を同時に行うことができます。

\新リース会計基準に標準機能で対応できる/

まとめ

この記事では、新リース会計基準におけるつまずきやすい業務として、遡及計算、リース負債の見直し、注記情報の収集、税務申告との整合性について解説しました。これらの業務は、企業の財務状態を適正に反映するために非常に重要です。今後は、これらのポイントを押さえたうえで、自社のリース業務の見直しを行ってみてはいかがでしょうか。

固定資産奉行V ERPクラウドでは、仕訳データの自動作成、償却額自動計算など、さまざまな機能が標準装備されています。固定資産奉行V ERPクラウドを活用し、業務改善に取り組んでみてはいかがでしょうか。

※固定資産奉行、奉行V ERPクラウドは株式会社オービックビジネスコンサルタント(OBC)の登録商標または商標です。

※固定資産奉行V ERPクラウドに取り込み可能な「新リース会計基準影響額試算ツール」はご契約のお客様のみにご提供しております

簡単にシミュレーションできる!

影響額試算ツールをダウンロード

財務諸表への影響額を試算するための専用ツールです!簡単なリース契約情報を入力するだけで、オンバランスする使用権資産・リース負債の金額を自動算出し、さらに財務指標への影響を可視化します。

ツールの特徴

・リース期間やリース料を入力するだけで試算可能

・少額リース / 短期リースも加味して計算可能

・将来にわたる影響額推移を計算可能

・自己資本比率への影響額を可視化

\新リース会計基準に標準機能で対応できる/