インボイス制度とは

最近、耳にする機会が増えた言葉のひとつ「インボイス制度」。インボイス制度とは、令和5年10月1日から開始される仕入税額控除のための新たな方式のことです。この制度が施行されると、商品やサービスの売り手は買い手のためにインボイス(適格請求書)を交付する必要があり、買い手もまたインボイス(適格請求書)を保存して仕入控除額を適用する必要があります。

この記事では、インボイス制度のポイントについて紹介したいと思います。

目次

インボイス制度の目的

通称「インボイス制度」といわれる新しい制度の正式名称は「適格請求書等保存方式」と言い、請求書や納品書の交付や保存に関する制度となります。インボイス制度導入の目的は取引の正確な消費税額と消費税率を把握することといわれています。

現在、日本の税率は10%と8%(軽減税率)の複数税率となっています。そのため、仕入税額の中に10%と8%のものが混在するようになりました。消費税は売り手(販売者)が適応する税率と買い手(消費者)の適応する税率を一致させる必要があります。例えば、買い手が仕入れた品の税率が8%だったものを10%で計上すると差の2%は不当利益となってしまいます。

このようなミスや不正を防ぐために、商品ごとの価格と税率が記載された書類(適格請求書)の保存が必要となるのです。

インボイス制度の対象となる取引

インボイス制度は“仕入税額控除”を受けるための制度です。そのため対象となるのは“課税仕入”に関わる取引となります。“課税”が関与しない郵便切手や印紙、商品券などの非課税や商品の輸出や国際輸送などの免税の取引はもちろん、給与支払いなどは適格請求書(インボイス)対象外となります。

主に課税仕入れとなる取引は以下の通りです。

- 商品などの棚卸資産の購入

- 原材料などの購入

- 機械や建物、車両や器具備品などの事業用資産の購入・賃借

- 広告宣伝費や接待交際費、水道光熱費などの支払

- 事務用品や消耗品の購入

- 修繕費にかかる取引

- 外注費にかかる取引

加工にかかる賃料や人材派遣費、警備などの労働・サービスの提供の外部委託料などは課税対象です。また、インターネットを介して行う電子書籍や広告配信なども国内取引としてカウントされるため、課税対象となります。

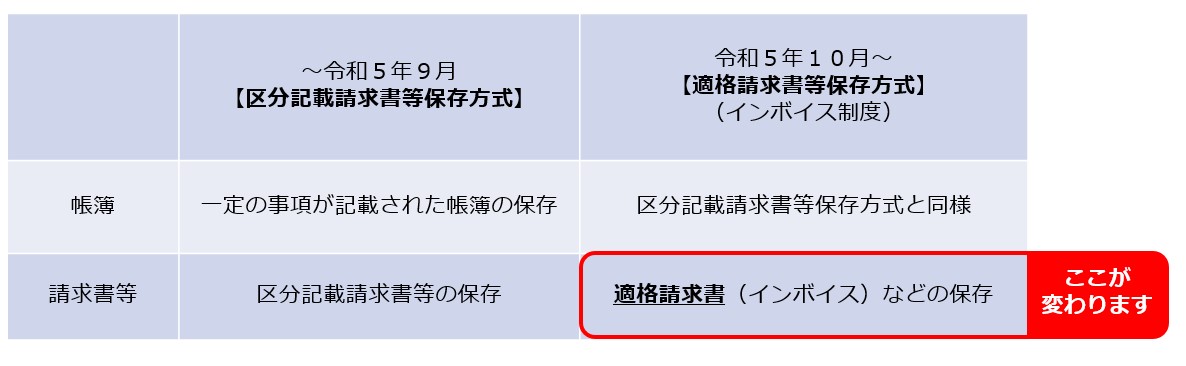

インボイス制度の導入で押さえておきたいポイント

インボイス制度導入により仕入税額控除を適用するための要件が変わります。

表を作成する際に参考にしたサイトは、https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdfです。

(参考:国税庁「(令和4年7月)適格請求書等保存方式の概要 -インボイス制度の理解のために-」仕入税額控除の要件 2022年8月23日)

変更点は適格請求書(インボイス)などの保存とありますが、それに伴い売り手、買い手ともに留意しなければいけないことがあります。

押さえておきたいポイントは下記の三点です。

- 売り手は買い手のためにインボイスを交付する必要がある

- 売り手は交付したインボイスの写しを保存する必要がある

- 買い手は仕入税額控除を適用する際に売り手から交付されたインボイスを保存する必要がある

それでは各項目についてもう少し具体的にみていきましょう。

①売り手は買い手のためにインボイスを交付する必要がある

売り手は買い手のためにインボイスの交付が必要な場面が発生しますが、インボイスを交付できるのは適格請求書発行事業者に限られます。そのため売り手となる事業者は、事前にインボイス発行事業者としての登録申請手続きを行い、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。したがって、今後免税事業者との取引においては「仕入税額控除」を適用できないこととなります。

※免税事業者との取引における仕入税額控除および免税事業者が課税事業者となり適格請求書発行事業者へ登録申請する際には経過措置が設けられています。

ここで注意しておきたい点は、インボイス制度は複数税率に対応するための制度ですが、売り手(適格請求書発行事業者)は「軽減税率対象品目の販売の有無にかかわらず」取引先(課税事業者)から求められた場合には適格請求書を発行しなければいけない、ということです。

ただし、次のようにインボイスを交付することが困難な取引については、交付義務が免除されます。

- 3万円未満の公共交通機関による旅客の輸送(航空機を除きます)

- 卸売市場において行われる生鮮食料品の委託販売

- 農協や漁協に委託して行われる農林水産物の販売

- 3万円未満の自動販売機などでの販売

- 郵便切手による郵便サービス(郵便ポストに投函されるものに限ります)

②売り手は交付したインボイスの写しを保存する必要がある

売り手は交付したインボイスの写しを保存する必要があります。保存期間は交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間です。これは、売り手は過去の取引について値引きや返品、割戻し(これらを対価の返還等と言います)があった場合の返還インボイスや発行したインボイスに間違いがあった場合に、正しい内容が記載された修正インボイスの発行についても同様に保存する必要があります。

③買い手は仕入税額控除を適用する際に売り手から交付されたインボイスを保存する必要がある

買い手も売り手に交付されたインボイスを保存する必要があります。保存期間についても売り手と同様、課税期間の末日の翌日から2月を経過した日から7年間です。

免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。ただし、一定の期間は一定の要件の下、仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられています。

※詳しくは国税庁のホームページをご確認ください

インボイス制度で追加される記載事項

インボイス制度では現行の区分記載請求書等保存方式の記載事項に加え新たに3つの記載事項を追加する必要があります。

現行の区分記載請求書等保存方式の記載事項は下記の6項です。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 税率ごとに区分して合計した対価の額(税込)

- 軽減税率の対象品目である旨

- 請求書受領者の氏名又は名称

また現行の方式では下記もポイントといえます。

- 受領した請求書に4、5の記載事項がなければ自ら追記が可能

- 免税事業者でも発行可能

- 区分記載請求書の“交付義務”はない

令和5年10月1日から開始されるインボイス制度では、現行の6項に加えて下記3項の記載事項が新たに必要となります。

- 登録番号《課税事業者のみ登録可》

- 適用税率

- 消費税額

また、インボイス制度のポイントおよび現行の区分記載請求書保存方式との違いは下記3点です。

- 交付する適格請求書は、これまでの請求書や受領書に記載事項を追加するイメージ(受領者による“追記”は不可)

- 免税事業者は発行不可(発行するには課税事業者となり税務署長の登録を受ける必要がある)

- 登録した事業者は、買い手の求めに応じて適格請求書の交付義務・写しの保存義務が発生する

「改正電子帳簿保存法・インボイス制度」セミナーのご案内

三和コンピュータでは、インボイス制度に対して、どこから始めればいいのかわからない方への解決策として、業務部門別対応方法をご紹介する「改正電子帳簿保存法・インボイス制度」セミナーを開催いたします。

まとめ

令和5年10月1日から開始されるインボイス制度(適格請求書等保存方式)は、取引の正確な消費税額と消費税率を把握するために導入される制度です。仕入税額控除を適用するために必要な制度となるため、消費税が発生する取引に関与する多くの企業がインボイス制度の対応を求められることとなります。適格請求書発行事業者としての登録や、インボイス制度に対応した経理業務・会計業務ツールなどの事前準備が重要となります。

三和コンピュータではインボイス制度に対応した会計業務ツールや改正電子帳簿保存法に対応した電子インボイスに関連するツールも取り扱っております。ぜひお気軽にご相談ください。