インボイス制度の登録申請方法

令和5年10月1日から開始されるインボイス制度では、事業者は取引企業に求められた際インボイスの発行が義務付けられます。インボイスを発行するには事前に事業者として登録を受けなければなりません。今回のブログではインボイスの発行事業者となるための手続きについて紹介したいと思います。

目次

インボイス制度とは

インボイス制度とは令和5年10月1日から開始される「適格請求書等保存方式」のことをいいます。取引における正確な消費税額と消費税率を把握することを目的としております。インボイス制度が施行されると、仕入税額控除を受けるためにはインボイス(適格請求書等)の保存が必要となります。

インボイスの発行は原則として売り手側が行うことになりますが、自由にインボイスの発行が行えるわけではありません。インボイスを発行するには事前に登録申請を行い、税務署長の登録を受け、適格請求書発行事業者となる必要があります。このためすべての課税事業者がインボイス制度導入による影響を受けるといえます。

なお、買い手側は原則として取引相手(売り手側)から交付を受けたインボイスの保存等が必要となりますが、自らが作成した仕入明細書等による対応も可能です。一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

登録申請が必要な事業者(登録できる事業者)とは

インボイス制度は仕入税額控除を受けるために必要となる制度です。前項でインボイスの発行には事前登録が必要と記載しましたが、「適格請求書発行事業者」への登録自体は“任意”となっています。しかし、課税に係る取引において、仕入税額控除を受けるためにインボイスが必要となるため、課税事業者の多くは登録を求められることが想定されます。そのため、課税事業者は事前に登録申請し、登録事業者になっておいた方がよいといえます。

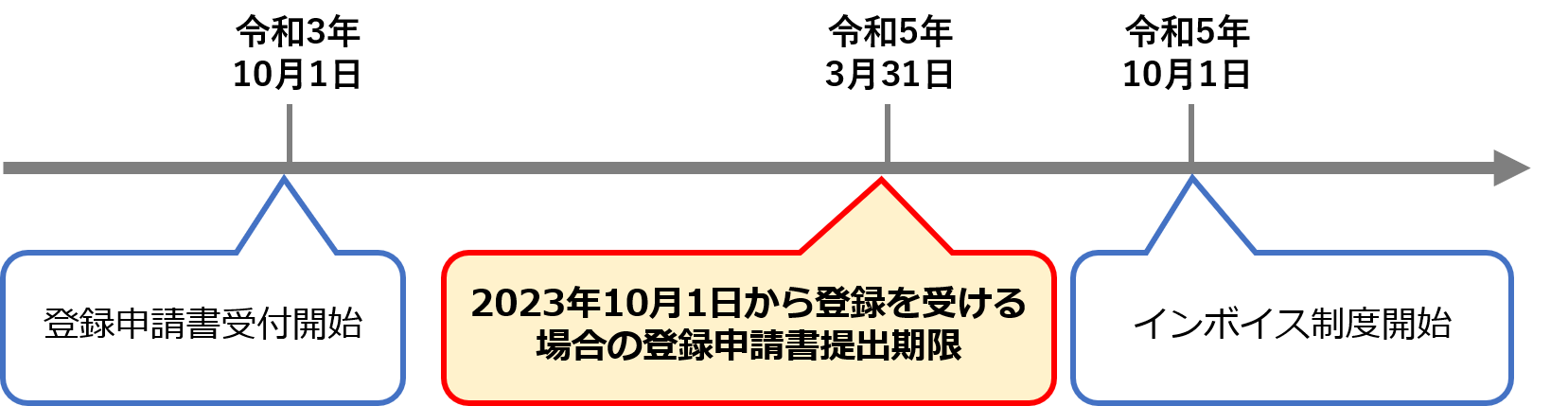

登録申請はいつまでに提出する必要があるのか

インボイス制度が施行される令和5年10月1日までに登録を受けるには、原則として令和5年3月31日までに登録申請手続きを行う必要があります。登録申請手続きを完了してから実際に登録を受けるまでには、書面の場合は1ヶ月程度、e-TAXの場合は2週間程度かかるため注意が必要です。

登録申請書の受付は令和3年10月1日より開始しておりますので、必要手順を踏み登録申請を行うことで、インボイス制度施行開始日までに登録を受けインボイスを発行することが可能です。制度が開始された直後の取引から対応をしなければ、取引先の仕入先税額控除に影響を与える可能性があるため、早めに登録申請を行うことが推奨されます。

表を作成する際に参考にしたサイトは、https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdfです。

(参考:国税庁「(令和4年7月)適格請求書等保存方式の概要 -インボイス制度の理解のために-」仕入税額控除の要件 2022年9月6日)

インボイス制度の登録手続きの流れ

インボイス制度にて適格請求書発行事業者として登録を受けるには以下の3つのステップを踏む必要があります。

納税地を所轄する税務署長に対して登録申請書を提出し、税務署の審査を経て、適格請求書発行事業者として登録された場合、「登録通知書」(登録番号や公表情報等が記載)が送付され登録完了となります。

①申請書の作成

まずは申請書をダウンロードし、必要事項を記載し申請書を作成します。紙ではなく電子(e-Tax)での申請も可能となっています。

申請書のダウンロードはこちら:国税庁専用サイト「申請書ダウンロード」

電子申請についてはこちら:国税庁専用サイト「電子申請について」

②国税庁に提出

必要事項を記載した申請書が作成できたら、申請書を国税庁に提出します。 電子申請の場合は「e-Taxソフト」または「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」より行います。(詳細は前項の国税庁専用サイト「電子申請について」をご参照ください)

紙で申請する場合は、管轄地域の「インボイス登録センター」に送付します。

郵送による申請手続きはこちら:国税庁専用サイト「郵送による登録申請手続き」

③取引先へ通知

税務署における審査を経て、適格請求書発行事業者として登録された場合、「登録通知書」(登録番号や公表情報等が記載)が送付されます。電子申請を利用した場合は、「登録通知書」を電子データで受領することができます。

また、事業者としてはインボイス制度の導入前に、取引先を①登録事業者、②未登録事業者、③免税事業者に分類しておく必要があります。登録通知書を受け取り自社の登録番号が確認できたら、継続的に取引を行う各種取引先に対して、自社の登録番号の通知とあわせて課税事業者の確認および登録番号の連絡を依頼します。そうすることで、取引先が適格請求書発行事業者として登録を受けているのか確認ができます。自社がインボイス制度に対応していることを取引先に伝える事で安心感をもってもらえるといったメリットもあります。

※適格請求書発行事業者登録を行っている事業者の情報は国税庁のホームページ「適格請求書発行事業者公表サイト」からも確認ができます。

適格請求書発行事業者登録と合わせたシステムの確認

インボイス制度導入に向けて適格請求書発行事業者へ登録することは必要な作業のひとつとなります。しかし、その前に合わせて確認したいことは、自社で利用している会計システム等の基幹システムがインボイス制度に対応しているのかどうか、ということです。

インボイス制度が導入されると、請求書等の記載事項に新たに3つの事項が加わります。そのため請求書等のフォーマットや印字などの修正が必要となります。 自社で使用しているシステムがインボイス制度に対応しているかの確認は早期に行うことをお勧めします。

事前準備の基本項目

国税庁ではインボイス制度の事前準備の基本項目としてチェックシートを公開しています。

適格請求書発行事業者の登録を受けるかの判断

- 売上先が適格請求書を必要とするか検討しましょう

- 登録を受けた場合・受けない場合について検討しましょう

- 登録を受ける場合は、登録申請手続きをしましょう

登録を受ける場合の売手としての事前準備

- 取引ごとにどのような書類を交付しているか確認しましょう

- 交付している書類等につきどう見直せば適格請求書となるか検討しましょう

- 登録を受けた旨(登録番号)、何を適格請求書とするか、その交付方法等について、必要に応じて売上先に伝えて、認識を共有しましょう

- 適格請求書の写しの保存方法や売上税額の計算方法を検討しましょう

- 必要に応じて価格の見直しも検討しましょう

登録を受ける場合の買手としての事前準備

- 簡易課税制度を適用するか確認しましょう

- 自社の仕入れ・経費について適格請求書が必要な取引か検討しましょう

- 継続的な取引については、仕入先から受け取る請求書等が記載事項を満たしているか確認し、必要に応じて仕入先とも相談しましょう

- 受け取った請求書等をどのように保存・管理するか検討しましょう

- 帳簿への記載方法や仕入税額の計算方法を検討しましょう

※チェックシートの全文はこちら

(参考:国税庁「適格請求書等保存方式の概要」事前準備の基本項目チェックシート 2022年9月6日)

まとめ

令和5年10月1日から開始されるインボイス制度(適格請求書等保存方式)は、取引の正確な消費税額と消費税率を把握するために導入される制度です。仕入税額控除を適用するために必要な制度となるため、消費税が発生する取引に関与する多くの企業がインボイス制度の対応を求められることとなります。適格請求書発行事業者としての登録や、インボイス制度に対応した経理業務・会計業務ツールなどの事前準備が重要となります。

三和コンピュータではインボイス制度に対応した会計業務ツールや改正電子帳簿保存法に対応した電子インボイスに関連するツールも取り扱っております。ぜひお気軽にご相談ください。