電子帳簿保存法とは

来年、令和4(2022)年1月1日に電子帳簿保存法の改正が施行されます。 電子帳簿、と聞くと「うちの会社は紙で保存しているから関係ないか…」と思う方もいるかもしれませんが、メール添付やFAXなど 電子授受したものは原則として電子保存が義務化されるため、すべての事業者に影響があるといっても過言ではありません。

そこで、今回の記事では「電子帳簿保存法」についてご紹介したいと思います。

電子帳簿保存法とは

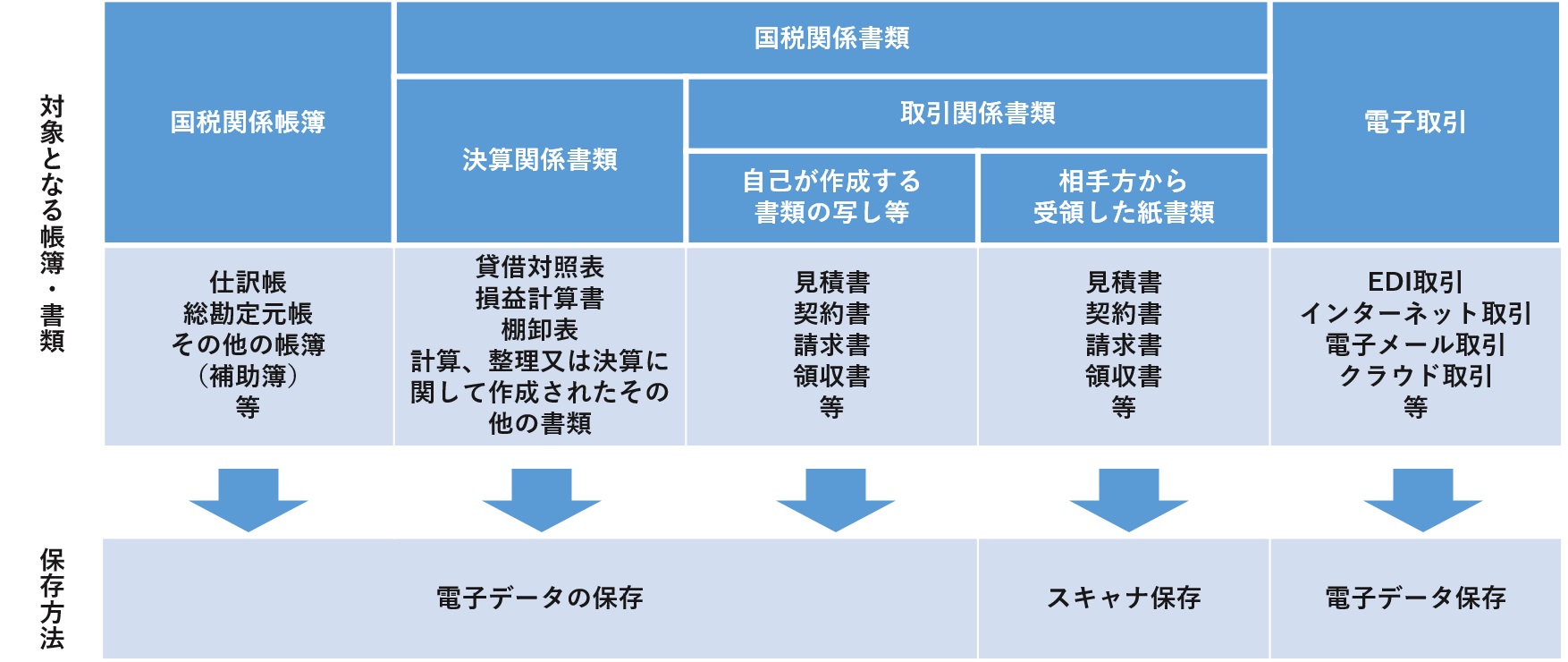

国税に関する法律の規定により保存をしなければならないと定められている帳簿や書類(損益計算書などの決算書、領収書や契約書、見積書など)を電磁的記録※などにより、保存するときの方法について定めた法律が電子帳簿保存法です。

※電磁的記録… 法第2条第3号に規定する「電磁的記録」とは、情報(データ)それ自体、あるいは記録に用いられる媒体のことではなく、一定の媒体上に情報として使用し得る(一定の手順によって読み出すことができる)ものとして、情報が記録・保存された状態にあるもの、具体的には、情報がHDやCD等に記録・保存された状態にあるものをいう。(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/r02/01.htm 国税庁HPより引用)

平成10(1998)年の制定当初は、運用のルールの厳しさから「企業の負担が大きい」と敬遠されてきた電子帳簿保存法ですが、これまでに何度となく改正により要件が緩和され、今では多くの企業で導入が進んでいます。

現在、電子帳簿保存法で認められている保存方法には大きく分けて次の二つの方法があります。

- 電磁的記録による保存(以下、「電子データ保存」)

電子データを電子データのままで保存する方法です。自社が最初の記録段階から会計システム等を使用して作成した帳簿書類などが該当します。ただし作成段階で一部手書きを加えている帳簿等は電子帳簿保存法の適用対象外になります。

- スキャナによる保存(以下、「スキャナ保存」)

紙の書類をスキャナ等で保存する方法です。紙の請求書や領収書などをスキャンしたデータが該当します。

これらの保存方法で認められている帳簿、書類は次の表のようになっています。

また、本制度の適用を受けるためには、税務署長の事前承認が必要となっており、次の表の要件も満たす必要があります。

| 種別 | 提出必要書類 | 帳簿 | 書類 |

|---|---|---|---|

| 真実性の確保 | 記録事項の訂正・削除を行った場合の事実内容を確認できること | 〇 | ー |

| 通常の業務処理期間を経過した後の入力履歴を確認できること | 〇 | ー | |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | 〇 | ー | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | 〇 | 〇 | |

| 可視性の確保 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること | 〇 | 〇 |

| 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること >2021年12月に検索要件が緩和され記録項目が「取引年月日、取引金額、取引先」に限定されました。 |

〇 | 〇※ | |

| 日付又は金額の範囲指定により検索できること | 〇 | 〇※ | |

| 二つ以上の任意の記録項目を組み合わせた条件により検索できること | 〇 | ー |

※取引年月日、その他の日付での検索ができること

出展:国税庁 電子帳簿保存法関係パンフレットPDF「始めませんか、帳簿書類の電子化」より引用・加筆

改正ポイント

それでは電子帳簿保存法は令和4年1月の改正でどこがどのように変わるのでしょうか。

今回の改正の主なポイントは次の通りです。

- 電子帳簿保存制度の事前承認制度を廃止

- 国税関係書類に係るスキャナ保存の要件緩和

- 電子取引の取引情報に係る電子データ保存の厳格化

- 罰則規定の制定

要件の緩和や廃止が行われる一方で罰則規定が加えられ、企業の責任において適正処理が求められることになります。

電子帳簿保存制度の事前承認制度を廃止

現在、電子帳簿保存法の適用を受けるには電子保存を開始する3か月前までに所割の税務署に申請書を届け、承認を得る必要があります。

しかし、今回の改正では事前承認が廃止されたため、前段で触れた「真実性の確保」「可視性の確保」の要件を満たし、 電子帳簿保存法に対応できるシステムやスキャナ等を準備できた時点から電子保存が可能となります。

国税関係書類に係るスキャナ保存の要件緩和

タイムスタンプの付与やスキャナで読み取る際の自署についてなどが変更になっています。

タイムスタンプとは、ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術を指します。国税関係書類のスキャナ保存には改ざん防止のためタイムスタンプ付与が必要となります。今回の改正によりタイムスタンプの付与期間が「3営業日以内」から「最長2カ月以内」に緩和されます。 また、「訂正又は削除を行った事実及び内容を確認できる」システムを使用した場合は、タイムスタンプの付与が不要になります。※オンプレミスやIaaSなど自社の管理するサーバで運用するシステムの場合、サーバの設定などの変更が可能なため改ざんの恐れがありタイムスタンプが必要となります。

そしてスキャナ保存に際し、受領者が証憑書類を読み取る際に行う国税関係書類への自署が不要になります。

その他にも適性事務処理要件や検索機能の確保要件についても見直しが行われています。

罰則規定の制定

改正により要件の廃止や緩和などがされる一方で不正に対する罰則が強化されます。 現在、申告漏れ等があった場合の重加算税については、電子帳簿保存法の導入有無による違いはありません。しかし改正後は、電子データに記録された事項に関して隠ぺいまたは仮装された事実に基づいて申請し、当該データの改ざんが把握された際は、通常課される重加算税の額に10%が加算されます。

【※開催終了※】電子帳簿保存法改正のポイントセミナーのご紹介

電子帳簿保存法の改正について当社取扱製品である奉行シリーズのメーカーである株式会社オービックビジネスコンサルタント(OBC)がオンライン無料セミナーを開催予定です。

| 開催日 | 11/4(木)、11/9(火)、11/12(金)、11/18(木) ※11/19(金)、12/2(木) ①10:00~11:15 ②13:30~14:45 ③15:00~16:15 ※開催は終了いたしました※ |

|---|---|

| 開催方法 | オンライン |

| 費用 | 無料 |

セミナーでは電子帳簿保存法改正のポイントと、クラウド会計システム「勘定奉行クラウド」の対応についてご紹介します。

この機会にセミナーへ参加いただき電子帳簿保存法改正の概要をおさえ、勘定奉行クラウドの導入をご検討してみませんか。

※開催は終了いたしました(2021年12月2日追記)

たくさんのご参加ありがとうございました。

※追加開催決定のお知らせ(2021年11月12日追記)

大好評により追加開催が決定いたしました。

前回のセミナー申込はご好評によりすぐに定員満員となってしまったため、お早めのお申込みをオススメいたします。

申込は下記ボタンをクリックしてください。日付別となっておりますが、リンク先で受講時間を選択できます。

まとめ

令和4(2022)年1月1日に電子帳簿保存法の改正が施行されます。今回の改正では電子メールやインターネットでダウンロードするなどで受領した領収書や請求書は電子取引となり、紙保存が認められなくなります。また事前承認制度が廃止されたり、タイムスタンプの付与期間が長くなったり、と導入に対してのハードルは低くなりました。一方で罰則規定が制定され、電子帳簿保存を導入するには改正法に適したシステム導入が重要となりました。

三和コンピュータは株式会社オービックビジネスコンサルタント(OBC)の約3,000社ある販売パートナーの中でも、数少ない最上位パートナーに認定されております。 改正法に対応した勘定奉行クラウドを始めとし、年末調整クラウドや奉行Edge・給与明細電子化クラウドなどの販売も取り扱っております。お気軽にお問い合わせください。

ご相談などございましたらお気軽にお問合せ下さい。