新リース会計基準に対応するための契約管理のポイント

新リース会計基準の導入により、リース取引に関する会計処理が大きく変わり、すべての企業にとって契約管理の見直しが重要になっています。複雑化する新基準への対応をスムーズに進めるためには、リース契約のみならず、リースとして扱われる可能性のあるすべての契約を正確に把握する必要があります。

本記事では、新リース会計基準の概要や主要な変更点、さらにリース契約の洗い出しポイントについてご紹介し、新リース会計基準対応を円滑に進めるためのシステムをご提案します。

新リース会計基準とは?概要と導入の背景

従来の会計基準では、リース取引の区分が存在し、オンバランスやオフバランスといった形で表現されてきました。しかし、新リース会計基準では原則としてすべてのリース取引が資産および負債に計上されます。短期リースや少額リースのみが例外に該当し、それ以外は原則オンバランス処理が求められます。

この大きな変更により、企業の財務諸表は従来よりも正確なリース負債を反映することになり、債務管理や資金繰りへのインパクトが生じる可能性があります。特に2027年4月以降に開始する事業年度から強制適用されるため、早期の準備が大切です。

新基準導入に際しては、会計処理の変更だけでなく、社内で使用されている契約全般を見直す必要があります。リース発生の判断基準が変わることで、今まで把握していなかった契約がリースとして認識される例もあり得ます。こうしたリスクを抑えるためにも、まずは新リース会計基準の背景と意図を掴むことが重要になります。

リース契約の識別が重要:新リース会計基準の具体的な変更点

これまでの会計基準から新基準に切り替わることで、リース契約の定義や会計処理は大きく変化します。

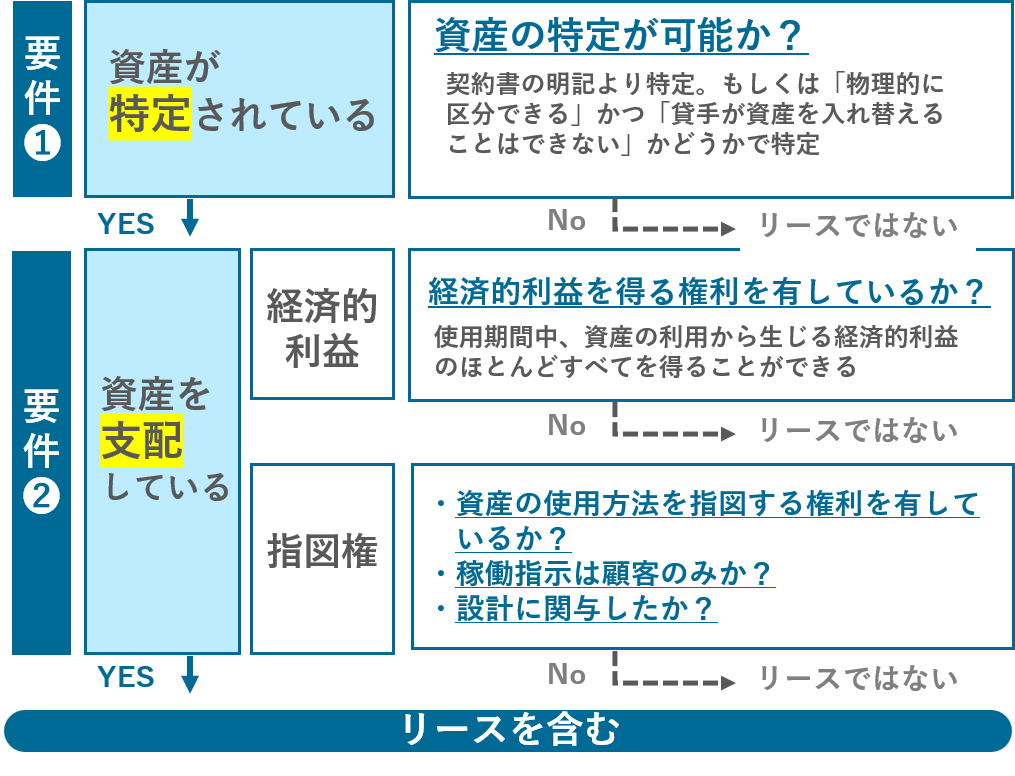

新リース会計基準における最大のポイントは、リースとして認められる判断基準の再定義です。契約上の名称にかかわらず、資産の使用権を取引先が実質的に取得しているかどうかで判断がなされます。

具体的には、契約によって発生する使用権資産とリース負債を財務諸表に計上することが求められます。リース期間中にわたる予測負債を計算し、付随する利息費用や減価償却費も適切に把握する必要があります。

また、リース契約を管理するシステムやプロセスの整備も欠かせません。これまで部門単位で行われていた契約管理が、監査や財務諸表への影響を含めて統合的に見直される時期に来ていると考えられます。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

リース契約に該当する可能性のある契約の洗い出し方法

新基準対応では、あらゆる契約をリースに該当するかどうか判断する工程が欠かせません。

契約管理の初期段階で、既存の契約のすべてをリストアップし、どの契約がリース扱いになるか判定する手続きが必要です。リース契約と認定されれば、使用権資産の計上やリース負債の算定が求められるため、的確な判定が求められます。

この作業は、財務・経理部門だけでなく、事業部門や総務部門など、契約を所管するあらゆる部署と連携して行うことが理想的です。特に、どの契約にリース要素が含まれているのかを見落とすと、後に過小計上や監査指摘につながるおそれがあります。

コンサルタントや外部アドバイザーを活用する場合もありますが、まずは社内で基本的なスクリーニングを行い、リース該当の可能性がある契約を抽出することが重要です。

契約名称に惑わされない確認ポイントと“隠れリース”対策

契約の名称が賃貸借契約やサービス契約であっても、実質的に資産の使用権を取得している場合はリースとして扱われる可能性があります。いわゆる“隠れリース”を見逃さないために、契約書の中身を精査することが大切です。

具体例として、設備を無償貸与された場合や、特定の資産を独占的に使える契約はリース要素を含みやすいと考えられます。契約名や費目だけで判断せずに、契約の実態と資産のコントロール権限を確認します。

この確認ポイントをシステムやチェックリストベースで管理することで、属人的な判断ミスを減らし、後から発覚するリスクを最小限に抑えることができます。

\契約書から自動でリース契約を識別できる!/

賃貸借契約の見直し:期間・延長オプション・解約条項のチェック

賃貸借契約もリースとして扱われる可能性があるため、期間やオプション条項の見直しが求められます。

賃貸借契約はリース契約と類似点が多いため、とりわけ留意が必要です。とくに契約期間の設定および延長オプションの有無や、解約条項についても見逃せません。

契約期間の設定と延長オプションの考え方

リース期間の判定材料として、延長オプションが実際に行使されるかどうかが重要です。財務的なインセンティブや事業上の必要性を総合的に考慮し、形だけのオプションにしていないかを検証します。

実務では、延長の可能性が高ければリース期間に加算することが求められ、加算する年数によって必然的にリース負債の金額も増加します。これらの見積りに誤りがあると、財務諸表に大きく影響を及ぼします。

最終的には経営方針や実際の利用状況を踏まえ、監査法人とも事前に相談しながら判断基準を整備しておくとスムーズな導入が可能になります。

解約オプションに伴うリスクと対応策

解約オプションが存在する契約では、形式的には短期契約に見えても、実際には長期的な利用を想定しているケースが少なくありません。よって、実質的に解約が難しい場合はリース期間を長めに見積もることが求められます。

たとえば、一定期間以前に解約すると大きな違約金が発生する契約などは、実質的に解約が行われないとみなされる可能性があります。こうした契約上のリスクや企業の運用実態を踏まえ、慎重に判断します。

事前の契約段階からリースに該当する可能性を考えて交渉を進めることが理想です。将来的にリース負債の計上リスクが軽減されるよう、解約や更新条項を整理しておくことが望まれます。

新リース会計基準に当てはまらない契約はどう扱う?

すべての契約がリースとして扱われるわけではなく、適用外の契約についての整理が必要です。

新基準の適用外となるケースとして、短期リースや少額リースが挙げられます。短期リースとは通常12か月以内のリースで、少額リースは資産価額が比較的小さいものを指すため、具体的な金額や判断基準は企業の会計方針で定める必要があります。

一方で、明確にリース要素が含まれないサービス契約や、単発の業務委託契約などは新リース会計基準の適用外となります。しかし、業務委託契約の中にもリース扱いになりうる要素が含まれる場合があるため、慎重な判定が求められます。

適用外の契約についても、将来的な契約更新や内容変更でリース要素が追加される可能性があります。定期的に契約内容をチェックし続ける体制を構築しておくと安心です。

固定資産管理システム導入のメリット:固定資産・リース資産管理を一元化

新リース会計基準では、契約管理が単なる書類保管から、会計処理に直結する重要業務へと変わります。リース契約や“隠れリース”を正確に把握し、使用権資産やリース負債を財務諸表に計上する必要があるため、契約情報と固定資産管理を切り離して考えることはできません。そのため、新リース会計基準への対応を機に、固定資産管理システムの導入を検討する企業が増えています。

三和コンピュータはOBCの固定資産奉行クラウドをお勧めしています。システムを導入するメリットは次のような点になります。

メリット①:固定資産・リース資産のライフサイクルを一元管理し、“ダブルエントリー”や二重入力不要に

- 償却計算・リース料支払・仕訳までワンシステムで自動対応

取得から償却、移動、除却、売却まで資産ライフサイクル全体を一元管理し、償却額やリース料の自動計算、仕訳伝票の自動生成まで対応可能です。 - 多様な償却方式・ライフサイクルに対応できる実務設計

定額・定率法をはじめ、3年一括償却、特別償却、減損会計まで、さまざまな会計・税務要件に沿った処理が標準搭載され、資産除去債務や遊休資産など複雑な要件にも対応できます。

リース負債評価や会計処理を個別で計算・仕訳する必要がなくなり、属人化リスクを抑え、監査時に正確かつ整合性ある資料提供が可能になります。

メリット②:税理士・会計担当とリアルタイム共有し、監査・報告業務を効率化

- 「専門家ライセンス」で外部専門家とのデータ共有がシームレス固定資産奉行クラウドには税理士向けの無料専門家ライセンスがあり、同じ画面でデータをリアルタイムに共有できます。伝票データや減価償却情報、リース料データなどを常に最新の状態で相談することが可能です。

- クラウド環境で複数拠点・税務対応も迅速に実施クラウド構成のため、複数拠点間で同じ最新データをリアルタイム共有でき、監査や税務申告における資料提出や質問への対応が即時に可能になります。

監査法人や税理士との膨大な資料のやりとりや調整工数を大幅に削減でき、監査コストや対応時間の効率化にも貢献します。

新リース会計基準に標準対応

「固定資産奉行V ERPクラウド」 紹介資料

新リース会計基準に標準対応している「固定資産奉行V ERPクラウド」の紹介資料です!

- 固定資産奉行V ERPクラウドの特徴・機能詳細

- 新リース会計基準への対応について

- IFRS対応について

- 安心のセキュリティ

を掲載中。これ1冊で「固定資産奉行V ERPクラウド」がわかります!

まとめ:新リース会計基準対応を成功させる契約管理の要点

新リース会計基準へのスムーズな移行を実現するために、押さえておきたい契約管理のポイントを総括します。

新リース会計基準では、契約管理が単なる事務作業ではなく、財務戦略や企業リスクを左右する重要な要素へと変わります。リース契約の正確な把握と会計上の評価を適切に行うためには、まず全契約の洗い出しと見直しが不可欠です。

“隠れリース”が存在するかを注意深くチェックし、賃貸借契約の期間や延長オプション、解約オプションなども細かく検証します。さらに、短期リースや少額リースをはじめとした例外規定への対応方針を明確にしておくことも大切です。

そして、契約管理システムの導入を検討することで、人的ミスを減らし、監査対応を効率化できます。新たな基準が強制適用される前に、契約管理の体制を整え、正確性と効率を両立させた運用を早期に実現していきましょう。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準対応にお困りの方はこちら