中小企業こそ押さえたい新リース会計基準の基本

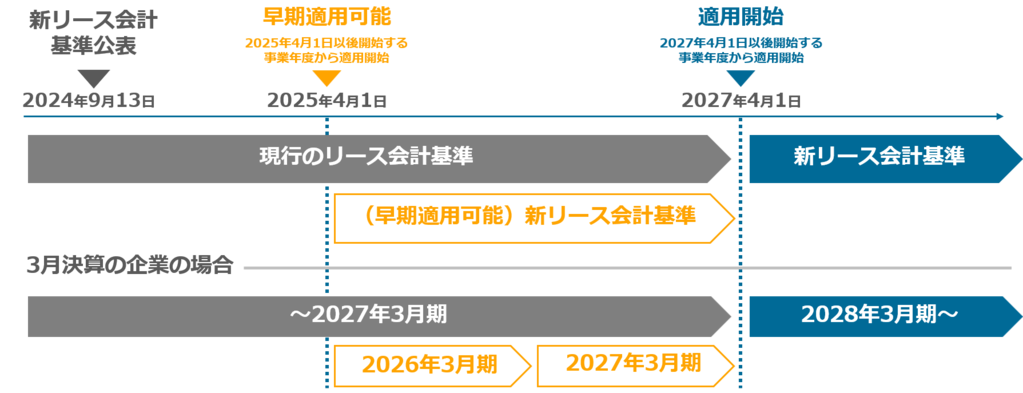

新リース会計基準は、リース取引をより正確に財務諸表に反映するための大きな改正として注目されています。2027年4月1日以降の開始事業年度から適用が強制されるため、特に上場企業や大企業が主な対象となりますが、中小企業でも採用を検討することで経営の透明性向上につなげることができます。

本記事では、新リース会計基準の導入背景から適用時期、旧基準との違い、適応範囲と影響、リース会計と税務処理のポイントまでをわかりやすく解説します。

新リース会計基準導入の背景と適用開始時期

新基準導入に至った背景や、適用が始まるタイミングを理解することは、企業の準備において重要な第一歩です。

新リース会計基準は、国際会計基準(IFRS)との整合性を図るために改正が進められてきました。リース取引の大半をオンバランス化することで、企業の実態をより正確に財務諸表へ反映させる狙いがあります。これは投資家や金融機関に対して正確な財務情報を提供し、企業価値をより公正に把握できるようにするためです。

適用開始は原則として2027年4月1日以降に開始する事業年度からとされ、主に上場企業や大企業を中心に強制適用となります。一方で、中小企業の多くは任意適用という扱いを受ける可能性が高く、導入のタイミングはそれほど厳しく定められていません。ただし、業務効率化や資金調達面を考慮し、早めに新基準に合わせた体制づくりを検討することが望ましいでしょう。

リース会計の改正が多くの企業にインパクトを与えるのは、これまでオフバランスとされていた契約をオンバランスに計上する必要があるためです。これにより、調達手段としてのリース活用を再考する企業も増えており、市場全体の動向に大きな影響を及ぼすと考えられます。

新旧リース会計基準の違い

新基準への移行に伴い、リースの扱いや計上方法がどのように変わるのかを理解することが不可欠です。

従来のリース会計基準では、金融的性質を持つファイナンス・リースは資産負債として計上し、一般的なオペレーティング・リースは賃借料として処理される動きが主流でした。しかし、新基準ではリース契約のほとんどが資産負債としてオンバランス処理されるため、企業の総資産や総負債が一気に膨らむ可能性があります。

この変更により、財務指標、特に自己資本比率などに影響が及ぶことは避けられません。リースを利用して設備投資をコントロールしていた企業にとっては、金融機関からの評価が変わるケースも想定されます。結果として、経営計画の再検討やリース戦略の見直しが必要になるでしょう。

ただし、少額リースや短期リースに対しては簡便的な会計処理が認められる場合があります。ここを上手に活用することで、企業の事務負担を軽減しながらもリースのメリットを取りこぼさない方法を模索することが重要です。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

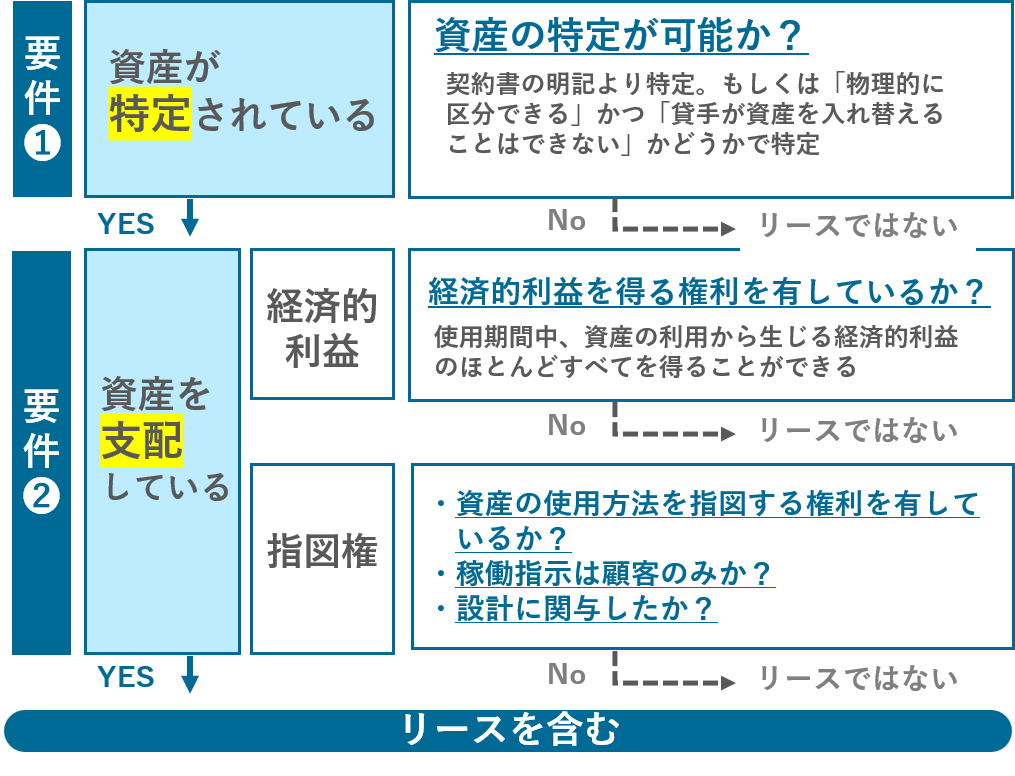

リース期間と少額リース・短期リースの取り扱い

新基準では、リース期間も契約の延長可能性まで含め合理的に確実と判断される期間を計算することが求められます。延長オプションなどを考慮するとリース期間が長期化する可能性があり、その分負債計上額も増える点に注意が必要です。

一方で、契約期間12カ月以内のリースや少額資産のリースについては、それらをオンバランス処理から除外できる簡便処理が認められています。これにより、中小企業が全てのリース取引を厳密に計上する負担を軽減できる仕組みになっています。

実務上はリース期間の見積りや管理が細分化されるため、導入時には経理担当者や監査法人などとの連携が不可欠です。リース契約が多い企業ほど早めのシステム対応やルール整備を行い、運用をスムーズに進められるようにしておきましょう。

※短期リースとは:リース期間が12か月以内、購入オプションを含まないリース

少額リースとは:以下の①②いずれかを満たす場合

① 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料が企業の採用している基準額以下のリース(例:10万円以下)

② 以下の(1)または(2)を満たすリース(どちらかを会計基準として決めて適用)

(1) リース契約1件あたりの金額に重要性が乏しい(300万円以下)

(2) 新品時の原資産の価値が少額(5,000米ドル以下/原資産の単位ごと)

中小企業の適用範囲と影響

新基準の適用は上場企業や大企業が中心ですが、中小企業にも影響が及ぶケースがあります。

中小企業は上場企業のように強制適用の対象にはなりませんが、将来的に金融機関や取引先から最新の会計処理を求められる可能性があるため、まったく無関係とは言えません。特に設備投資やリース導入が多い業種の場合は、事前に新基準への対応可否を検討しておくとリスク管理につながります。

また、中小企業でも信用力を高める方法として、新リース会計基準の採用を検討する企業が出てきています。オンバランス化することにより財務数値を明示化し、取引先や金融機関からの信用評価を得やすくするメリットがあります。

ただし、一律に新基準への移行が得策とは限りません。設備投資をリースに頼り過ぎている場合、バランスシート上の負債が大幅に増加し、短期的な指標劣化を招くリスクもあるため、事業計画とのバランスを考慮することが重要です。

中小企業特有の簡便的処理と注意点

中小企業では、少額リースや短期リースの特例を活用しやすいケースが多いです。自社の取引規模に合わせて簡便処理を選択することで、煩雑な会計処理を回避しながら新基準のメリットを部分的に享受できます。

ただし、簡便的処理を行うにあたっては、必要書類を整備し、税務上も問題がないかをチェックすることが大切です。また、契約の内容や資産の使用実態を正しく評価できていないと、のちの監査や税務調査でトラブルに発展する可能性も考えられます。

導入に踏み切る場合には、事前に経理担当者や税理士、公認会計士などの専門家と十分な連携を取ることで、リスクを最小限に抑えつつスムーズに移行できる体制づくりを目指しましょう。

リース会計と税務処理のポイント

リースの会計処理と税務処理は連動する部分があるため、両面での理解が必要です。

新リース会計基準においてリース資産・リース負債を計上すると、税務上もその認識額や償却費をどのように扱うかが重要なポイントとなります。特にファイナンス・リースの所有権が移転するかどうかで税効果が異なるため、契約内容を正確に把握しておく必要があります。

実際の運用では、会計上のリース費用と税務上の損金算入時期が一致しないケースも考えられます。法人税の計算などに影響を与えるため、会計と税務の両面から正確な仕訳と書類管理が求められます。

中小企業の場合は、税理士や顧問会計士のフォローを受けながら対応することが多いでしょう。新基準下でどのような処理が必要になるかを事前に相談し、リース契約の見直しや追加要件の確認を進めることをおすすめします。

所有権移転外ファイナンス・リースとオペレーティング・リース

リース会計では、所有権移転外ファイナンス・リースとオペレーティング・リースの区分が大きな特徴です。所有権が移転しないファイナンス・リースは資産負債を認識し、減価償却費や支払利息を計上します。一方、オペレーティング・リースの場合は、使用権の対価としてリース料を継続的に費用処理する形となります。

この区分は税務上も重要で、ファイナンス・リースは基本的に資産として取り扱われ、固定資産税の算定に影響を与える場合もあります。オペレーティング・リースは一時的な使用料と認識されるため、支払いリース料の期間配分をどう行うかが論点となることがあります。

中小企業では、古くからファイナンス・リースを設備投資の一部として扱ってきたケースが多いかもしれません。新基準によってオペレーティング・リースの範囲がどのように変わるかを確認することで、余計なコスト負担を避けたリース活用ができるかどうかを検討しましょう。

税務上の優遇措置と特例の活用

リース契約には、一部の固定資産税や法人税において特例的な優遇措置が存在する場合があります。中小企業が設備投資を促進する目的で設けられている制度や減税措置があるので、適格要件に該当するかを確認することが大切です。

例えば、小規模事業者向けに投資減税制度が適用される場面もあり、リースを活用した場合にも一定のメリットを得られる可能性があります。リースによる負債計上は避けられませんが、トータルのコストを最終的に抑えられるかどうかを検討する価値があります。

しかし、これらの優遇措置は年度ごとに見直されることが多く、法改正の影響を受けやすいのも事実です。常に最新の情報をチェックし、賢くリースを活用して資金繰りや投資計画を柔軟に組み立てていくことが重要といえるでしょう。

実務対応とシステム導入のステップ

新基準適用に伴い、経理システムや業務フローの見直しが欠かせません。導入手順の大まかな流れを理解しましょう。

まずは、現行のリース契約をすべて洗い出し、各契約の内容が新リース会計基準のどこに該当するかを整理する必要があります。契約数が多い企業ほどこの作業に時間がかかるため、早期の着手が望ましいでしょう。

次に、オンバランス化に伴うリース資産とリース負債の計算方法や償却手順を検討します。リース期間の見積りやリース料の仕訳など、細かいルール設定が必要となるため、経理システムでの自動化・半自動化も視野に入れると効率的です。

最後に、監査法人や税理士と連携し、算定根拠やシステム導入の整合性を確認します。リース契約の更新時期なども踏まえ、今後の再契約方針や買い取り方針をどうするかを検討しておくと、スムーズに基準切り替えを進めることが可能です。

\新リース会計基準にシステム標準機で対応/

\契約書から自動でリース契約を識別できる!/

まとめ

新リース会計基準は、企業の会計処理や税務、経営指標に大きな影響を与えます。最終的な対応策を整理しましょう。

新リース会計基準の導入は、上場企業や大企業だけでなく中小企業にとっても重要な意味を持ちます。特にリース契約を多用している企業は、財務諸表の見え方や資金調達戦略へ与える影響が大きいため、早めの準備が必要です。

最終的には、リース契約そのものの見直しやシステム対応・税務処理の整合性まで総合的に判断することが求められます。経理担当者や税理士、監査法人とも連携し、新リース会計基準を機に企業の財務・経営戦略をさらに強化するチャンスと捉える姿勢が大切です。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準対応にお困りの方はこちら