【前編】新リース会計基準で何が変わる?概要と実務対応のポイント

新リース会計基準の導入により、リース取引の会計処理は企業の財務や経理実務に大きな影響を及ぼします。

本記事【前編】では、導入背景や旧基準との違い、オンバランス化の考え方、対象となるリース取引など、実務対応に進む前に押さえておくべき基礎知識を整理します。

続く【後編】では、借手・貸手それぞれの具体的な会計処理フローや注記、企業経営への影響、そして実務対応ステップやシステム導入の検討ポイントについて、より実践的な視点から掘り下げていきます。

新リース会計基準の基礎知識

まずは新リース会計基準の基本的な考え方と導入背景、適用範囲を把握しておきましょう。

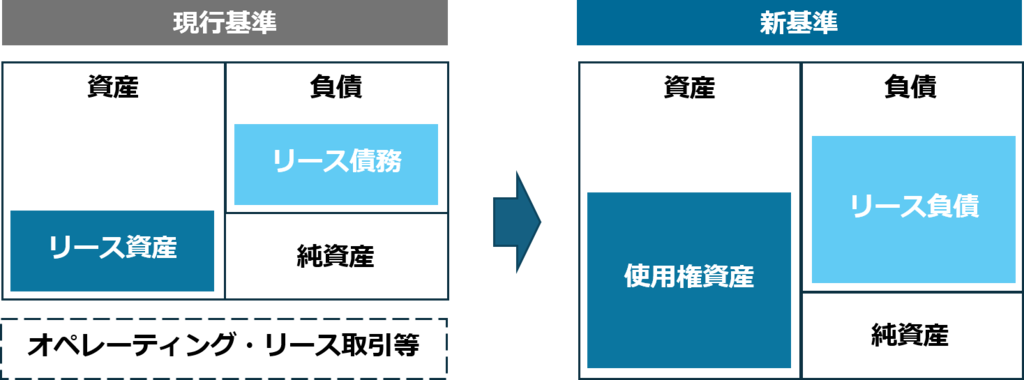

新リース会計基準では、借手が資産を使用する権利を有するリース取引について、使用権資産とリース負債を貸借対照表に計上する「使用権モデル」が基本となります。

金融機関や投資家が、従来のオフバランス処理での財務諸表では見えなかった企業の資本構成が見えるようになるため、財務戦略を検討するうえでも無視できない影響があります。

具体的には、従来はファイナンス・リースとオペレーティング・リースを区分していた会計処理が見直され、多くのリース取引がオンバランス化の対象となります。これにより、借手の財務状況をより正確に表現できる一方、リース負債の増加による財務指標への影響が懸念される企業も少なくありません。

適用開始時期と対象となる事業者

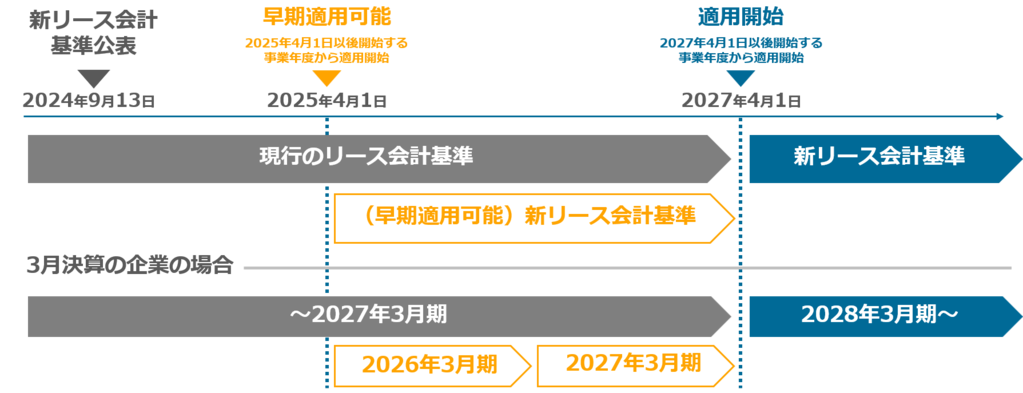

新リース会計基準は、2027年4月1日以降に始まる事業年度から強制的に適用される予定です。それまでは経過措置があり、早期適用も認められるため、準備が整った企業から先行して導入することが可能です。

適用対象となるのは、主に日本基準を適用する上場企業、会社法上の大会社(資本金5億円以上または負債200億円以上)、および会計監査人を設置する企業とその子会社です。ただし、一定の規模要件や短期・少額リースに関する例外規定もあるため、自社の所有するリース契約が新基準に該当するかどうかを事前に十分チェックする必要があります。

強制適用まで残された期間は1年を切っており、リース契約の網羅的な把握やシステム対応に要する期間を踏まえると、早急な着手が求められます。

旧基準と新基準の違い

従来の基準と新基準の差異を正しく理解することが、新リース会計基準へのスムーズな移行の第一歩となります。

リースの定義・識別における変更点

新基準では、特定の資産を使用する権利の移転がリースとみなされるかどうかを、契約内容に基づき厳密に判断することが求められます。資産のコントロール権や使用方法が契約で具体的に規定されている場合には、リースとして会計処理を行う必要が出てきます。

旧基準と比べて広範囲にわたる契約がリースとして認識されることがあるため、サービス契約と単純に区分できるかどうかが実務では迷いやすいポイントです。そのため、契約内容をもとにリース該当性を判断する社内基準の整理が求められます。

特に長期にわたる賃借契約では、実質的にリースに該当するケースが増えると予想されます。企業としてはリースの範囲拡大を念頭に置いた管理体制の構築が重要になります。

具体的なリース契約事例やリースの識別手順、実務対応のヒントをまとめました。

>新リース会計基準で「リース」となるものとは?定義と識別のポイント

ファイナンスリースとオペレーティングリースの相違

旧基準では、ファイナンスリースは資産を借手が実質的に所有する性質が強いためオンバランス処理とし、オペレーティングリースは経費として処理することが多くありました。新基準では、形式上の区分ではなく、借手が資産を実質的に利用しているかどうかで判断されます。

とはいえ、貸手側や一部の開示要件ではファイナンスリースかオペレーティングリースかの区別が依然必要となるケースもあります。会計処理の方法が統一される一方で、貸手側の対応においては区分開示や収益認識の違いなど細々とした要素が残ります。

今後は企業がリース契約を結ぶ際、どちらのタイプなのかよりも、ほぼ全てのリースがオンバランス処理されるという前提で契約コストや財務負担を評価することになるでしょう。

オンバランス化による企業財務へのインパクト

オンバランス化により、自己資本比率やEBITDAなどの財務指標が変動し、金融機関との契約条件や財務制限条項への影響が生じる可能性があります。一方で、リース負債を含めた財務状況を明確に示せる点は、投資家や取引先に対する透明性向上につながります。

新リース会計基準で対象となるリース取引

新リース会計基準の適用範囲は広く、動産・不動産リースに加え、契約内容によっては従来サービス契約として扱っていた取引も対象となる可能性があります。そのため、契約内容を早期に洗い出し、リース該当性を整理することが重要です。

動産リース・不動産リースのポイント

動産リースは、工場設備、車両、機械装置など企業活動で頻繁に利用される資産を対象とする取引です。使用権モデルにより、借手側はこれらの資産をリース期間にわたって利用する権利を持ち、同時にリース料支払い義務を負うことになります。

不動産リースでは、オフィスビルや店舗物件などの大規模契約が含まれる場合が多いため、契約期間や更新オプションの扱いは慎重な検討が必要です。不動産関連のリースは金額も大きく、財務指標への影響も大きくなるため、特に詳細の検証が欠かせません。

借手としては、リース契約を通じて資産を実質的に保有するのか、要件を満たさないケースなのかを契約ごとに判断し、総合的に正しい会計処理を行うことが求められます。

短期リース・少額リースの取り扱い

短期リースや少額リースについては、一定の要件を満たす場合にオフバランス処理が認められます。具体的には、リース期間が12カ月以内であり、更新オプションが含まれない契約や低額なリース取引が対象となります。

企業によっては大量の少額リース契約が存在することもあり、すべてオンバランス化するとコスト負担が大きくなるケースもあります。そのため、この特例を活用できるかどうかを慎重に見極めることがポイントです。

ただし、特例を適用するかどうかの判断によっては、財務諸表上の見え方に差が生じるため、ステークホルダーへの説明を含めた総合的な判断を下す必要があります。

まとめ・総括

ここまで、新リース会計基準の基礎知識として、制度の背景や適用範囲、旧基準との主な違い、オンバランス化による財務インパクト、そして対象となるリース取引の考え方について整理してきました。新基準の本質は、形式的なリース区分ではなく、「資産を使用する権利」に着目して企業の実態を財務諸表に反映させる点にあります。

次回の【後編】では、借手(リース利用者)の具体的な会計処理フロー、貸手(リース会社)側の処理や注記の考え方、新リース会計基準が企業経営に与える影響、そして実務対応を進めるうえで欠かせないシステム導入・運用の検討ポイントを詳しく解説します。

新リース会計基準への対応を“負担”で終わらせず、業務の可視化や管理レベル向上につなげるためにも、後編とあわせて全体像を把握していきましょう。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準対応にお困りの方はこちら