【2027年適用】新リース会計基準の影響と対応ポイント|財務への影響から準備のコツまで

新リース会計基準の導入により、多くの企業が財務書類の表記や経営指標に大きな変化を迎えることとなります。本記事では、新基準の概要をはじめ、オンバランス処理の拡大によるインパクトや、企業財務に与える影響などを解説していきます。

また、業種ごとの対応ポイントや実務面での留意点を整理し、基準適用に向けた準備を進めるためのチェックリストもご用意しました。

新リース会計基準の概要

リース会計基準は大きく見直され、全面的なオンバランス処理を基本とした内容に改正されます。改正の背景や従来基準との違いを把握し、新基準の意図と全体像を理解しましょう。

リース会計基準改正の背景と目的

今回の改正は、リース取引をより透明に開示するための国際会計基準との調和を目指したものです。従来は資産計上されずに済むリースが多く存在していましたが、実際には企業が長期的に利用する資産として捉えられるケースが多いのも事実です。こうしたズレを解消し、投資家やステークホルダーに財務状況を正確に伝えるために、新リース会計基準では使用権資産とリース負債の計上を原則とする方向へシフトしました。最終的には企業の透明性向上を図り、会計情報をグローバルな水準で比較しやすくする狙いがあるといえます。

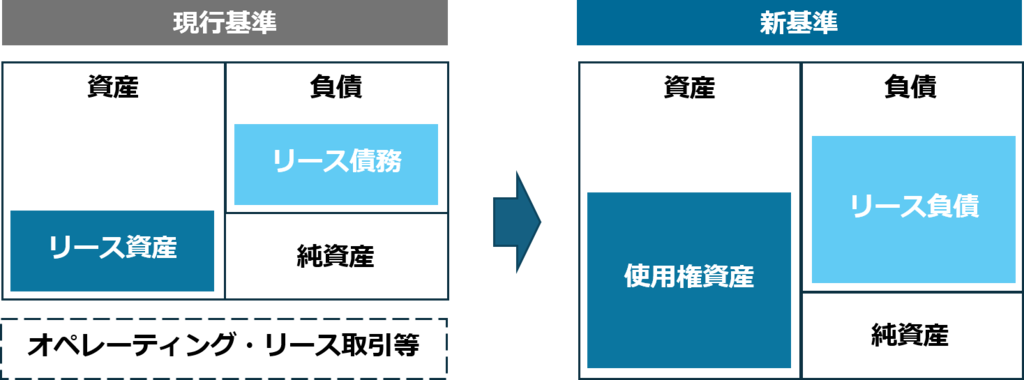

従来基準との主な違い

従来との最大の違いはファイナンスリースとオペレーティングリースの区分廃止に伴い、ほぼ全てのリース取引をオンバランス処理とする点です。リース利用企業にとっては、貸借対照表の負債項目にリース負債が増加し、自己資本比率をはじめとした主要な財務指標にも影響を及ぼす可能性があります。減損会計や再見積もりといった追加の対応が必要になるケースも増えるでしょう。

さらに、リース契約期間中の減価償却費や利息費用の計算方法が変わるため、経理業務の手続きも複雑化する傾向があります。このように従来の区分モデルと比べて大きな変化が見込まれるため、契約書・システム・内部統制など幅広い領域での準備が求められます。

オンバランス処理拡大がもたらすインパクト

リース取引が原則としてオンバランス処理されることで、貸借対照表に資産・負債を計上するケースが格段に増え、企業の財務構造に大きな変化をもたらします。

リース負債計上による財務体質・指標への影響

新リース会計基準による企業への影響として挙げられるのは、まずは貸借対照表上の負債増加による財務体質の可視化です。これまでオペレーティングリースとして扱われていた契約分も、原則オンバランス化されるため、企業の債務が大きく見えるようになる可能性があります。しかし、一方で現実の経済的負担を会計上適切に表すことにつながり、信用リスク評価や資金調達の検討に対してはより詳細な分析が可能になるメリットもあります。

貸借対照表上にリース負債が増えると、財務指標に影響が出るだけでなく、企業のキャッシュフロー計画や投資戦略にも変化が生じる可能性があります。特に、新規の資産取得を検討する際には、リース契約がオンバランスとなることを前提にした総合的なコスト分析が重要となり、短期的なリース利用だけでなく設備投資の検討が必要になる場合もあるでしょう。こうした状況変化に対応するために、部門を横断した計画立案やリース契約手法の見直しが欠かせません。

短期リース・少額リース資産への対応

新リース会計基準では短期リースや少額リース資産に対しては一定の例外処理が認められていますが、これは企業が選択可能な会計処理です。そのため、短期リースや少額リースとして扱う範囲を正しく見極めることが重要になります。これらの例外認識を適用するかどうかは業務実態とコスト負担のバランスを踏まえて判断しなければならず、事前の契約内容の精査と社内ルールの整備が必要です。

企業財務への影響

リース取引のオンバランス処理は、企業の貸借対照表や損益構造に変化をもたらし、結果として財務管理や経営判断の前提条件にも影響を与えます。これまでオフバランスで処理されていたリースが資産・負債として可視化されることで、企業の財務状況がより実態に即して示される一方、数値上の見え方は大きく変わることになります。

特に、キャッシュフローの管理方法やバランスシートの構成、各種経営指標の解釈については、新リース会計基準を前提とした再整理が欠かせません。

キャッシュフローとバランスシートへの影響

オンバランス化により使用権資産とリース負債が計上されると、企業のバランスシートは従来よりも膨らむ形になります。これに伴い、リース負債が有利子負債に近い性格を持つものとして認識される場合、見かけ上の有利子負債比率やデット・エクイティ比率が上昇する可能性があります。

また、リース料の支払いは、キャッシュフロー計算書上では元本返済部分と利息支払部分に分解されるため、営業キャッシュフローや財務キャッシュフローの構成にも変化が生じます。これまで単純な賃借料支出として管理していた場合と比べ、長期的なキャッシュアウトフローを意識した資金計画や投資計画の見直しが必要になるでしょう。

このような貸借対照表とキャッシュフロー計算書の変化は、企業価値評価や格付機関の判断にも影響を及ぼす可能性があるため、複数の財務諸表を横断的に捉えた管理・報告体制の整備が重要になります。

経営指標・信用リスクの変化

新リース会計基準の適用により、総資産および総負債が増加することで、自己資本比率やROAといった主要な経営指標が低下するケースが想定されます。これらの数値変動は、企業の収益力や安全性が実際以上に悪化したように見える可能性があるため、指標の読み取りには注意が必要です。

特に金融機関や取引先は、財務指標をもとに信用リスクを評価するため、リース負債の増加が借入余力や契約条件に影響を与える可能性も否定できません。そのため、新基準適用後の数値については、従来基準との差異や変動要因を整理したうえで、丁寧に説明していく姿勢が求められます。

一方で、使用権資産を明確に示すことで、企業がどの程度の資産を活用して事業活動を行っているのかをより正確に伝えられるという側面もあります。オンバランス化による影響を正しく理解し、経営判断やステークホルダーとのコミュニケーションに活かせるかどうかが、今後の重要なポイントとなるでしょう。

業種別にみる新リース会計基準の影響

業種ごとのビジネスモデルやリース利用実態によって、新リース会計基準の影響はさまざまです。ここでは大きなインパクトが想定される業種を例に解説します。

新リース会計基準の適用は、企業が抱えるリース契約の種類や規模に大きく左右されます。

業種ごとの差異を理解するためには、自社のリース形態を洗い出し、新基準による負債増や減価償却費の増大を想定した財務モデルのシミュレーションを行うことが重要です。

小売・サービス業におけるリース負担とリスク

小売・サービス業では、店舗や設備を借り受けて運営するケースが多く見られますが、新リース会計基準の導入によって、これらのリース負債が一斉にオンバランス化される可能性があります。結果として、月々のリース料が経営指標に即時反映される形となり、短期的なリース契約でも収益へのインパクトが大きくなるかもしれません。

また、リース契約の数が多岐にわたる場合はシステム導入や契約管理の強化が必要となり、経理・財務部門のみならず店舗運営や調達部門との連携もより重要になります。

製造・運輸・不動産業での対応ポイント

製造業や運輸業では車両や生産設備、不動産業では大型物件のリース契約を抱えるケースが少なくありません。これらは契約額が高額かつ契約期間が長期化しやすいため、一度適用が始まるとバランスシート上での資産と負債の増加が大きく表れます。

さらに、稼働状況や市場動向によって大型資産の減損リスクが発生する場合もあり、定期的な再見積もりと専門部門でのチェック体制が不可欠です。リース計上の影響を正しく把握することで、設備導入のタイミングや投資判断の最適化につなげることが期待されます。

実務対応のポイント

新リース会計基準に対応するためには、契約情報の整理やシステム整備など、早期からの計画と他部門との連携が欠かせません。実際のリース契約は、多様な内容を含むため、すべてを正確にオンバランス化するには相応の管理が必要となります。

リース契約の洗い出しと情報管理システムの導入

まずは社内に散在しているあらゆるリース契約を抽出し、契約内容や期間、更新オプションなどリース対象資産の特性を整理することから始める必要があります。企業はまず現行のリース契約をリスト化し、新基準下でどのように処理すべきかを分類しなければなりません。その際、減損会計や再見積もりがどの程度発生するか事前に想定し、対応フローを定めておくことも重要です。

これを紙ベースや個別記録で行うとミスが起こりやすいため、契約や資産管理の情報一元化を図るための契約管理システムや固定資産管理システムを導入し、データベース化を進めることが推奨されます。情報を一元化することで、リース負債の更新や適用除外規定の判断など、最新情報に基づくスムーズな会計処理を実現することが可能になります。

さらに、監査対応や内部統制の観点でも、システム活用による証憑管理や更新トラッキングが大いに役立つでしょう。

新リース会計基準にシステム標準機能で対応している固定資産奉行

システム活用を検討されている方向けに、固定資産奉行の特徴や新リース会計基準への対応、ISRF対応、セキュリティ面などを紹介した資料をご用意しました。

固定資産奉行の紹介資料ダウンロードはこちら >

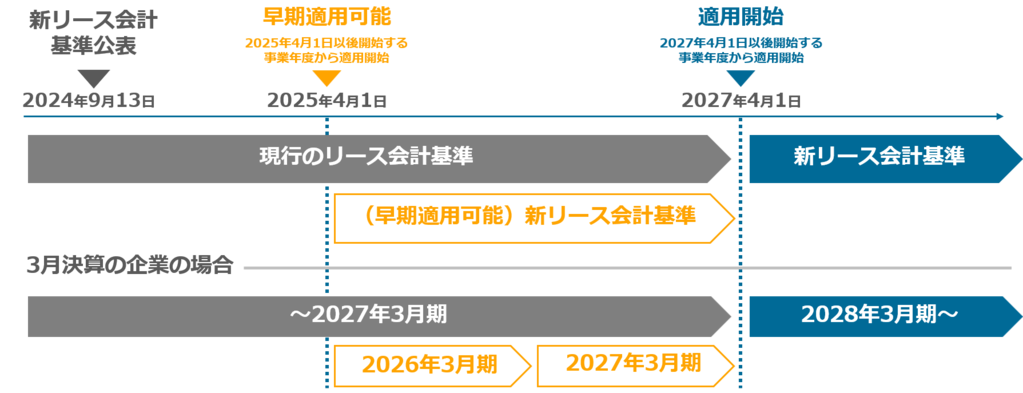

適用スケジュールと内部統制への影響

2027年4月1日以降の事業年度からの適用が予定されているため、それまでに内部統制の見直しや業務フローの変革を完了させる必要があります。特にリース契約の締結プロセスや支払いフローなどの管理体制が整っていないと、オンバランス処理に不正確さが生じる恐れがあります。

適用スケジュールを逆算して必要なシステム対応や組織体制の強化を進めるほか、監査法人とも連携して望ましい統制プロセスを確立することが大切です。対応が遅れると監査指摘リスクの増大や期待されるメリットを享受できない可能性もあるため、早期準備は不可欠といえます。

【チェックリスト】新リース会計基準対応のステップ

新基準対応にあたり、企業が検討すべき主な項目をチェックリスト化して整理しました。抜け漏れのない計画立案に役立ててください。

- リース契約の全面洗い出しと現行会計処理の把握

- 短期リース・少額リースの適用範囲と選択ポリシーの検討

- 使用権資産、リース負債の計上方法と減価償却

- 利息費用の算定プロセス確立

- 会計システムや固定資産管理システムの準備、またはアップグレード

- 適用スケジュールに合わせた内部統制手順の改訂と監査法人との連携

これらを順序立てて実行することで、混乱を最小限に抑えながら新リース会計基準への移行を進めることが可能となります。

まとめ・総括

新リース会計基準の適用により、企業の貸借対照表や経営指標はこれまでと大きく見え方が変わります。オンバランス化による負債増加は避けられませんが、リース取引の実態を正しく把握し、財務管理の精度を高めるための重要な変化といえるでしょう。

一方で、契約管理や会計処理の負担は確実に増えるため、対応を後回しにすると実務面での混乱や監査リスクにつながる可能性があります。2027年の適用開始を見据え、早い段階でリース契約の整理や管理方法の見直しを進めることが重要です。

新基準対応をスムーズに進めるためには、一元管理できる仕組みづくりが欠かせません。具体的な対応イメージやシステム活用のポイントについては、以下の資料も参考にしてみてください。

新リース会計基準に標準対応

「固定資産奉行V ERPクラウド」 紹介資料

新リース会計基準に標準対応している「固定資産奉行V ERPクラウド」の紹介資料です!

- 固定資産奉行V ERPクラウドの特徴・機能詳細

- 新リース会計基準への対応について

- IFRS対応について

- 安心のセキュリティ

を掲載中。これ1冊で「固定資産奉行V ERPクラウド」がわかります!

新リース会計基準対応にお困りの方はこちら