新リース会計基準が経理実務に与える影響を徹底解説

近年、新リース会計基準が公表され、多くのリース取引がオンバランス化されることなど、大幅な改正内容が注目を集めています。リースの定義も広く捉えられる傾向にあるため、ソフトウェアの利用契約のように、従来はリースとみなさなかった契約も対象となり得る点に注意が必要です。

本記事では、新リース会計基準の概要や従来基準との違い、リース取引の定義や実務対応、導入による企業財務への影響など幅広く解説します。内容を把握し、早めに準備を進めることで、企業経営をより強固にサポートできる体制を整えましょう。

新リース会計基準の概要と従来基準との違い

まずは新リース会計基準の全体像を把握するため、改正の背景や適用時期、従来基準との主な違いを理解しましょう。

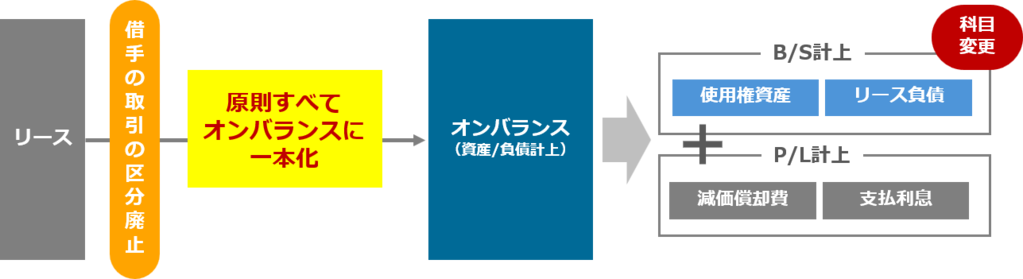

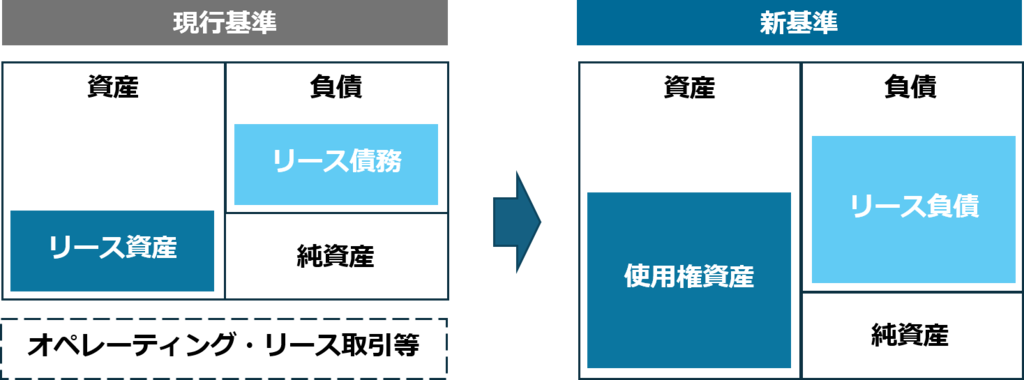

新リース会計基準では、多くのリース取引をオンバランス化することが大きな特徴です。従来のオペレーティング・リースとファイナンス・リースの区分は名目上廃止され、特定の資産を使用する権利が企業に帰属していると判断される場合、リース負債と使用権資産が貸借対照表に計上されるようになります。

一方、短期リースや少額リースなどの例外規定は新たに設けられており、一律に全てのリースがオンバランス化されるわけではありません。適用範囲の見極めが重要であり、企業は契約書の精査や管理体制の整備が求められます。従来基準とは異なる会計処理が増えることで、複雑さは増しますが、国際基準との整合性を高めることが目的の一つでもあります。

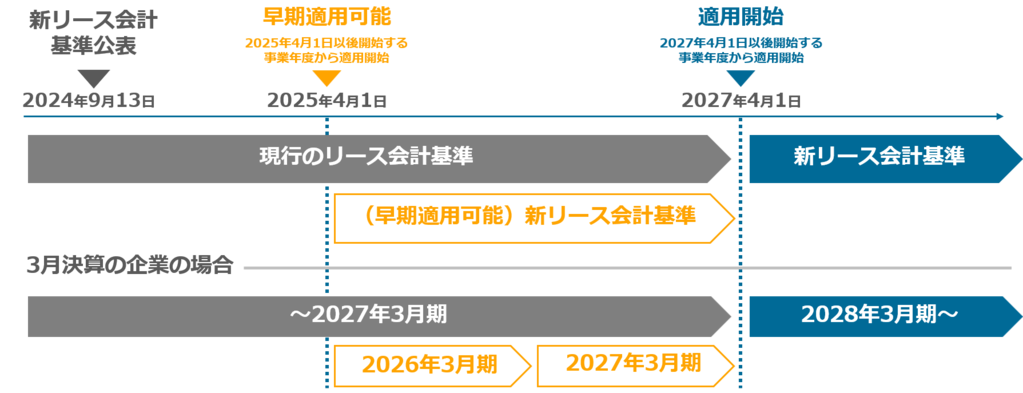

新リース会計基準の公表時期と適用スケジュール

新リース会計基準は、2027年4月1日以降に開始する事業年度から強制適用されることが決定しています。これまでオフバランス処理だった契約も見直しが必要となるなど、企業によっては早期からの準備が求められるでしょう。特にリース契約が膨大に存在する企業では、短期間で対応するのは難しいため、システム導入や部署間連携を含めた計画的な進め方が重要です。

また、早期適用を選択することも可能です。投資家への情報開示を重視する上場企業などでは、早めに適用して財務指標の安定化を図ることが検討される場合もあります。ただし、適用後の会計処理の複雑化に対応できるよう、内部体制をしっかり整えておくことが大前提となります。

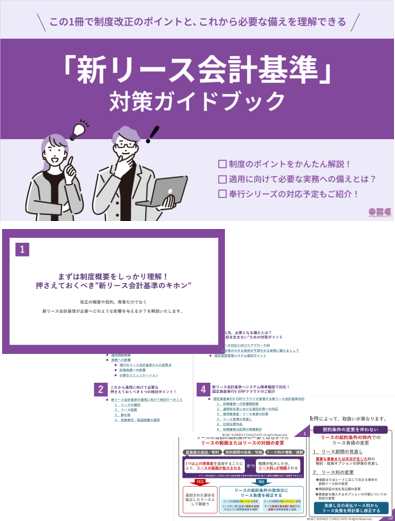

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準が企業に与えるインパクト

新リース会計基準の導入は貸借対照表や損益計算書だけでなく、企業の評価や財務戦略にも重大な影響を及ぼします。

貸借対照表・損益計算書への影響

新基準によりリース資産とリース負債がオンバランス計上されるため、資産側と負債側の両面が増大する点がまず大きなトピックです。損益計算書では、従来のリース料支払ではなく、減価償却費と利息費用の形で費用を計上する方法に変わり、費用配分のタイミングが変化します。

このような会計処理の変更により、企業の営業利益や経常利益に及ぼす影響が従来と異なる場合があります。分析の際には、新リース会計基準特有の処理を考慮して数値を評価する必要があり、経営者や投資家に対しても適切な説明が欠かせません。

企業評価・信用格付けの変化と財務戦略

オンバランス化に伴い、企業の負債水準は表面的に見て大きく増加する可能性があります。自己資本比率やD/Eレシオなどが変化すると、銀行などの金融機関からの金利や融資条件に影響が出ることが想定されます。投資家や取引先からの信用評価が厳しくなる可能性にも留意しなければなりません。

したがって、新リース会計基準適用後は、企業の財務戦略を見直す必要があります。リース取引の利用形態を再検討したり、オフバランス処理に代わる資金調達手法を模索することも現実的な選択肢です。社内での意思決定プロセスにも影響を与えるため、経理部門だけでなく関連部署との連携が求められます。

リースの定義と識別:適用範囲のポイント

新リース会計基準を適用するうえで、リースの定義や対象範囲を明確に把握することが重要です。

オンバランス処理が必要になるケース

特定資産の使用権を実質的に保有していると判断される契約は、使用権資産とリース負債の計上が必要です。例えば、契約期間が長期にわたる設備や、不動産テナント契約、ソフトウェア利用のサブスク(SaaS)などで実質的に排他的な利用権を持つ場合がこれに該当します。

自社の契約内容がどれほど使用権の自由度を持っているか、使用による経済的便益をほぼ全面的に享受するとみなせるかなど、細かな要件を確認する必要があります。契約書におけるオプション条項や更新条件の有無によっても、判断が変わる可能性があるため注意が必要です。

短期リースと少額リースでの例外規定

契約期間が12カ月以内のリースや、リース資産の金額が少額と認められる場合は、オンバランス化しなくてもよい例外規定が設けられています。したがって、短期かつ小口の取引が多い企業では、新基準適用後も大きな影響を受けない可能性があります。

とはいえ、短期リースや少額リースの判断基準を社内でどのように設定するかが実務上のポイントです。

まとめ:新リース会計基準を見据えた経理戦略の再構築

新リース会計基準の導入は多方面にわたる経理実務と経営戦略の見直しを迫るため、今後の取り組み方針を整理しておきましょう。

新リース会計基準は2027年4月からの適用が決定されており、企業は負債の増加や費用計上方法の変更など、大きな影響に備える必要があります。短期・少額リースの例外規定があるものの、実質的に使用権を持つ契約はオンバランス化されることを前提に対応を進めることが肝要です。

今後は、契約の締結から更新、解約にいたるまでを通じたプロセス管理がより重要になります。経理部門と他部署の情報共有や、システム導入を含む全社的な連携によって、新基準を機会とした経理戦略の再構築を果たしていきましょう。

新リース会計基準に標準対応

「固定資産奉行V ERPクラウド」 紹介資料

新リース会計基準に標準対応している「固定資産奉行V ERPクラウド」の紹介資料です!

- 固定資産奉行V ERPクラウドの特徴・機能詳細

- 新リース会計基準への対応について

- IFRS対応について

- 安心のセキュリティ

を掲載中。これ1冊で「固定資産奉行V ERPクラウド」がわかります!

新リース会計基準対応にお困りの方はこちら