新リース会計基準の準備とスケジュールを徹底解説

新リース会計基準は多くの企業にとって財務や管理会計に大きな影響を及ぼす重要な改正です。本記事では、改正の概要と背景から適応時期と早期適用の考え方、そして実務対応のステップまでをわかりやすく解説していきます。

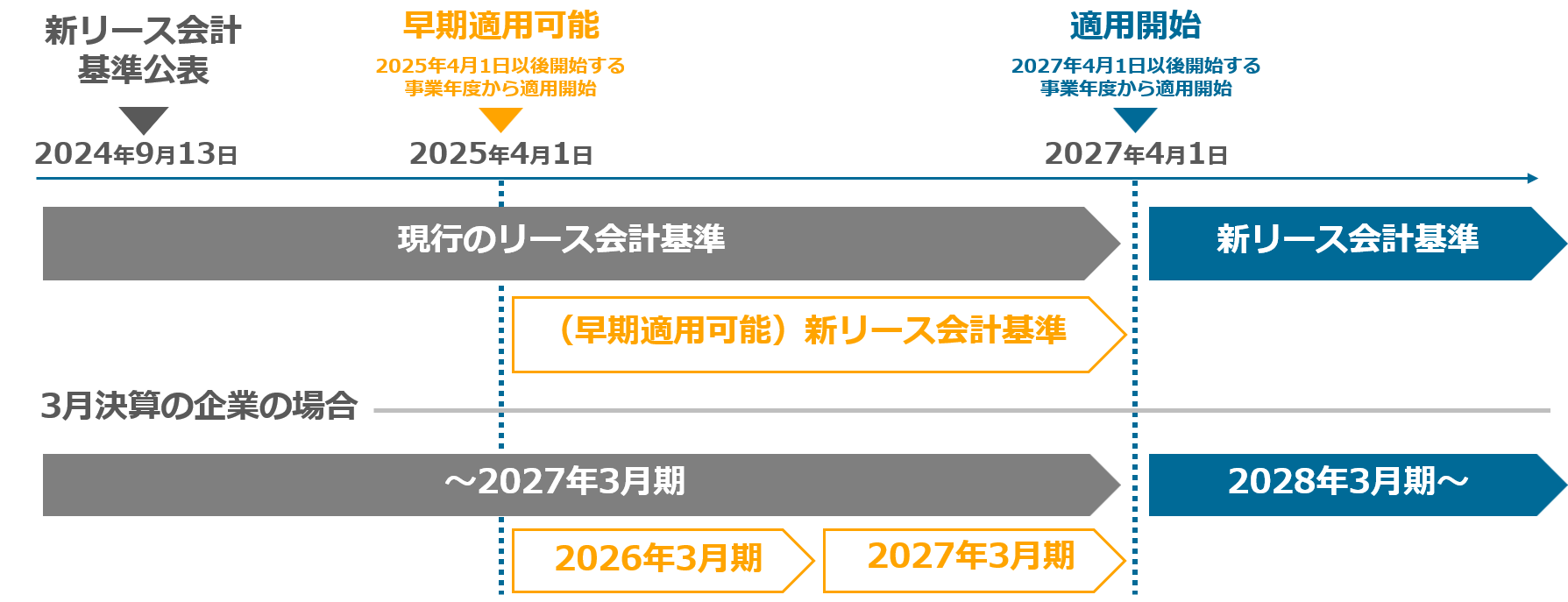

特に2027年4月1日以降に開始する連結会計年度から適用されるため、企業規模を問わず十分な準備期間を確保することが求められます。従来基準との違いを理解すると同時に、リース契約の洗い出しや会計処理の変更など、多方面にわたる影響を見据えた包括的な対応が必要になります。

この記事を通じて、段階的な対応フェーズやプロジェクト管理の手法などもあわせて紹介します。スケジュール管理や社内教育のポイントを把握し、経営判断や投資計画にも役立つ知識を身につけていきましょう。

新リース会計基準の概要と改正の背景

まずは新リース会計基準がどのような考え方に基づいて改正され、従来基準とどのような違いがあるのかを整理します。

新リース会計基準で何が変わるのか

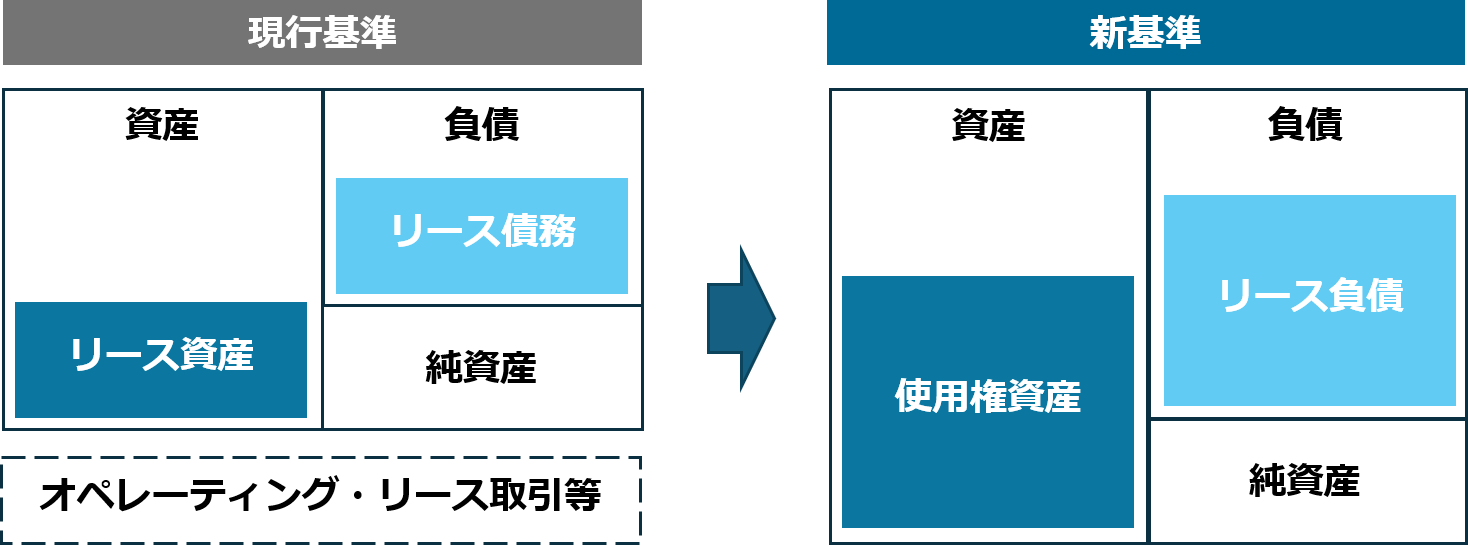

従来基準ではオペレーティング・リースとして扱われる取引でも、新基準では使用権資産とリース債務を帳簿に計上しなければならない場合があります。これによりバランスシートにリース関連の資産・負債が大きく計上されるため、自己資本比率などの重要指標に変化が生じる可能性があります。

また、リース期間の判断も重要なポイントです。契約上の更新オプションや解約条項を踏まえたリース期間の見積もりが必要となり、リース契約の内容次第で資産の耐用年数や債務の計上金額が左右されます。そのため、契約書の精査や運用管理体制の見直しが不可欠です。

さらに、新基準ではリース料の計上タイミングも変わるケースが出てきます。一般的に使用権資産の償却費とリース利息費用という形で計上されるため、財務諸表上の費用認識時期が従来とは異なり、キャッシュフローや損益計算書の見え方に影響を及ぼします。

従来基準との違いと改正のポイント

従来基準ではリース取引をファイナンスとオペレーティングに区分し、後者の場合は原則上オフバランス処理が一般的でした。しかし新基準下では、実質的にリースと判断される契約はバランスシート上に反映されるため、企業の財務指標に与える影響がより顕在化します。

使用権資産という新たな概念が導入されることで、リースの実態をより正確に把握する必要があります。この概念を適切に運用するには、リース料や減価償却費、金利要素などの詳細を正しく区分して会計処理することが求められます。

改正のポイントとしては、まずリース認識基準の厳格化、次に計上方法の統一化、そして開示情報の充実化が挙げられます。経営者や財務担当者はこれらを踏まえて、早期からの準備に取り組み、影響度合いをシミュレーションすることが肝要となります。

適用時期と早期適用の考え方

基準適用のタイミングや早期適用を行う際の利点・リスクをしっかりと理解することが重要です。

新リース会計基準は2027年4月1日以降に開始する連結会計年度から強制適用となります。多くの企業では施行日ギリギリでの対応を避け、早めのプロジェクト立ち上げを検討する姿勢が強まっています。実務上の作業量を見込んで2年から3年程度の準備期間を確保しておくことが推奨されています。

タイムスケジュールを策定するにあたっては、リース契約の洗い出しや会計方針の決定、システム改修やテスト運用など、多くの多部門連携が必須です。各フェーズでの進捗が遅れると全体計画に大きく影響しかねないため、プロジェクト管理を徹底したいところです。

新標準の導入を円滑に進めるためには、外部専門家やコンサルタントとの連携も有効です。特に海外子会社を含むグローバルな展開を行っている企業の場合、情報共有やローカル規制への対応など、早期からの準備がトラブル回避につながります。

2027年適用スケジュールの整理

2027年4月1日以降に開始する会計年度から適用されるため、実質的には2026年度末までにシステム対応や社内規程の整備を完了する必要があります。必要作業の洗い出しを行い、年次ごとの計画に落とし込むことが最初のステップとなるでしょう。

具体的には、四半期決算に影響を及ぼすケースもあるため、早めにリース契約を把握し、新基準の適用範囲を明確にしておくことが大切です。さらに、不動産リースが多い企業や契約内容が複雑な場合は、より早い段階から検討を始める必要があります。

計画立案の際には、適用初年度の会計処理方法として完全遡及か修正遡及かを選択する点も考慮に入れてください。修正遡及アプローチでは過去比較が容易になる半面、初期導入時の計算手順が複雑化するケースもあるため、体制整備とのバランスを見極めることが重要です。

早期適用メリット・デメリット

早期適用のメリットとしては、財務諸表の国際比較可能性の向上や投資家や金融機関への透明性のアピールが挙げられます。グローバルな競争環境にある企業ほど、早期導入で信用力向上につなげるという戦略も考えられます。

一方で、リース契約の判定やシステム導入などの負荷が前倒しになるリスクも見逃せません。現場のオペレーションが新基準に追いつかず、経理処理に混乱が生じる可能性があります。十分な研修や担当部門との連携を図ったうえでスケジュールに余裕を持つことが肝心です。

また、早期適用の場合は外部開示にも対応しなければならず、初期導入時の開示作業や監査対応が複雑化する可能性があります。自社の経営環境やリソース状況を見極め、早期導入の利点と負担を慎重にバランスさせることが成功の鍵となるでしょう。

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準による経理・管理会計への影響

リース会計が変わることで、経理処理や管理会計上の重要指標にどのような影響が生じるのかを把握します。

リース資産および負債が計上されることで、資本回転率や負債比率など、企業の財務指標が大きく変動する可能性があります。特に借入金依存度の高い企業やリース契約の多い企業では、バランスシートへの影響を事前に試算し、経営戦略や投資計画を見直すことが求められます。

使用権資産の計上方法と税務上の留意点

使用権資産はリース期間にわたって減価償却されるため、従来のリース料支払方式とは費用計上のタイミングが異なります。経理担当者は資産計上時の原価算定やリース期間の判定基準を正しく理解しておく必要があります。

税務上もリース資産の償却費や利息相当分の扱いに注意が必要です。税効果会計※においては繰延税金資産や負債の計上も含め、会計と税務の相違を整理しておくことが大切です。

※税効果会計とは、会社の利益と税金のタイミングのズレを調整するための会計処理です。

リース契約の契約更新や終了時の取り扱いも見逃せません。将来的に追加で発生する費用や、残存価額の評価が適切に行われないと、税務申告や財務報告に齟齬をきたす可能性があります。

貸手側の会計処理と管理会計への波及

新リース会計基準は主に借手側の会計処理に注目が集まるものの、貸手側においてもリース収益や開示情報の取扱いなど変更点が生じる可能性があります。特に貸手がリース資産をどのように計上するかは、企業の収益認識や財務分析に影響を与えます。

貸手側が複数のリース契約を保有している場合、リース期間や残価保証などの契約条件を正しく把握し、新基準適用後の財務指標への影響を把握することが必要です。これに伴い、貸手企業も自社の内部統制体制を再点検するケースが増えています。

金融支援やグループ内ファイナンスなどを行っている企業では、関連する管理会計の指標に変動が生じる場合があります。貸手・借手双方の視点から新基準を理解し、グループ全体の経営指標を適切にモニタリングできる仕組みづくりが重要です。

対応ステップ1:リース契約の洗い出しと影響分析

新基準への移行を円滑に進めるには、まずはリース契約の全体像を整理し、企業の財務指標への影響を評価することが不可欠です。

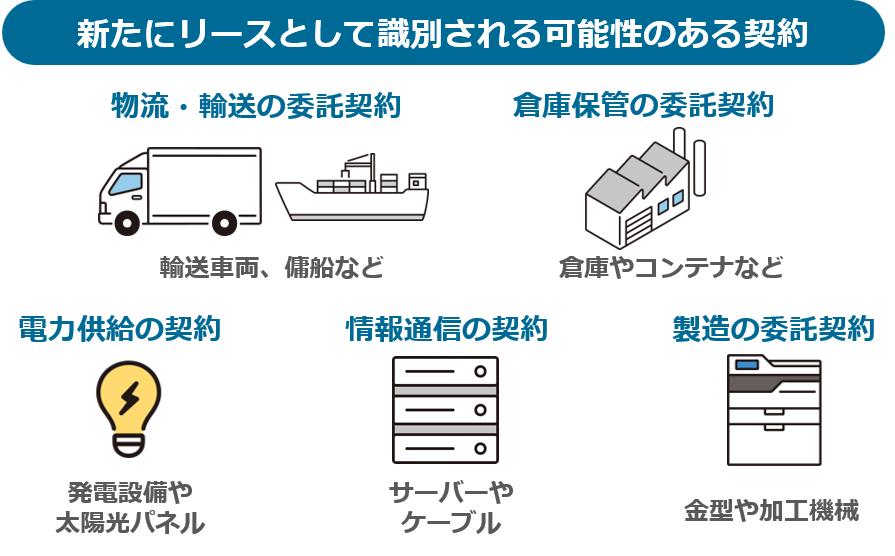

リース取引の識別と契約内容の精査

企業が保有するあらゆる契約書について、リース取引に該当するかを判定する作業が必要です。単なるサービス契約やコンサルティング契約と思っていたものの中に、実質的にはリース取引とみなされるものが含まれているケースも少なくありません。

契約書の読解と精査には多大な労力がかかりますが、AI技術の活用により契約条件の抽出やリース判定を効率化する動きが加速しています。ただし、最終的な判断は会計基準に精通した担当者が行うことが望ましいでしょう。

リース契約の識別段階で誤りが生じると、後工程にも大きく影響します。特にリース期間やオプション条項に関する判断を誤ると、資産・負債の計上方法が変わるため、初期段階で正確な識別を行うことが肝心です。

\リースの定義と識別がわかる!今すぐブログへリンク/

\契約書から自動でリース契約を識別できる!/

財務指標への影響度試算とリスク管理

契約内容が確定したら、次に行うのが財務指標への影響度を試算するプロセスです。貸借対照表や損益計算書のどの項目がどの程度変化するのかを把握し、それが企業の経営戦略にどのような意味合いを持つのかを検討します。

例えば、リース負債が大幅に増加すれば、自己資本比率が低下し、借入れや投資判断に影響を与えます。こうしたリスクを早期に認識しておくことで、金融機関とのコミュニケーションや投資家への説明をスムーズに進めることができます。

リスク管理の面では、契約期間が長期に及ぶリースや為替変動リスクを含む契約が特に注意を要します。影響試算の結果を踏まえ、必要に応じて契約条件の再交渉や他の資金調達手段への転換を検討するなどの柔軟な対応が求められます。

対応ステップ2:システム対応と運用プロセスの整備

業務を効率的かつ正確に進めるためには、リース管理システムや既存会計システムとの連携が欠かせません。

新基準を適用するには、リース契約の情報を一元的に管理し、会計処理を自動化できるシステムが必要となる場合が多いです。リース数量や契約内容が多岐にわたる企業では、スプレッドシートによる手動管理には限界があるため、システム導入の検討が早急の課題となります。

システム対応の期間は企業規模やリース契約数によって変わり、1年以上にわたるプロジェクトとなることも珍しくありません。そのため、早期に要件定義を行い、ベンダー選定や予算管理の手続きを進めることが望ましいです。

リース管理システム導入・改修のポイント

リース管理システムの導入・改修を進める際には、新しい会計基準に対応できる機能要件を明確化するのが最重要課題です。使用権資産の減価償却やリース債務の元利計算を自動で行え、レポート機能の充実度もチェックポイントとなります。

ベンダー選定時には、導入実績やサポート体制だけでなく、システムの柔軟性も検討材料に挙げましょう。新しい規程や個別の業務要件に応じてカスタマイズ可能かどうかが、導入後の運用負荷に大きく影響します。

また、システム導入前後にはテスト運用やデータ移行のステップが欠かせません。このフェーズでの不備は本稼働後のトラブルにつながるため、リース契約と会計データの整合性を徹底的に確認し、バグや運用上の課題を早期発見することが重要です。

新リース会計基準に標準対応

「固定資産奉行V ERPクラウド」 紹介資料

新リース会計基準に標準対応している「固定資産奉行V ERPクラウド」の紹介資料です!

- 固定資産奉行V ERPクラウドの特徴・機能詳細

- 新リース会計基準への対応について

- IFRS対応について

- 安心のセキュリティ

を掲載中。これ1冊で「固定資産奉行V ERPクラウド」がわかります!

既存システムとの連携と運用フローの見直し

リース管理システムを導入するとしても、既存のERPや財務会計システムとの連携をどうするかは大きな課題です。重複入力やデータ整合性の問題を防ぐために、連携方法を明確化し、マスタデータや科目の整合をとることが求められます。

運用フローの見直しでは、契約時から支払管理、会計処理、レポーティングに至るプロセスを一気通貫で再設計するチャンスでもあります。部門横断的な視点で無駄をなくし、効率的な情報共有と正確なリース計上を実現する仕組みを構築しましょう。

まとめ

新リース会計基準の概要から具体的な対応ステップを総合的に振り返り、改めて重要ポイントを確認していきましょう。

新リース会計基準の適用では、まずリース契約の厳密な識別と影響試算が出発点となります。早期かつ正確に契約情報を整理し、自社の財務指標や業務プロセスに与える変化を明確にすることで、スムーズな導入が可能となるでしょう。

対応ステップとしては、リース管理システムの導入や社内ルールの整備といった実務的な対策だけでなく、管理会計への影響や内部統制の再構築など多面的な検討が鍵を握ります。担当者への研修を通じて専門知識を深めることが、トラブル回避につながります。

最終的には段階的なスケジュールを策定し、計画的にプロジェクトを推進することが重要です。長期的な視点を持ちながら、早めの準備と柔軟な調整を行うことで、財務報告や経営判断の精度を向上させ、新基準導入を成功へと導くことができます。

新リース会計基準への対応を効率的に進めるために、標準機能で新リース会計基準に対応している「固定資産奉行VERP」をおすすめしています。詳しくは、左下のボタンからご覧ください。

新リース会計基準に システム標準機で対応

新リース会計基準対応にお困りの方はこちら

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!