今さら聞けない新リース会計基準|基本の考え方と押さえておきたいポイント

新リース会計基準は、リース取引をより正確に財務諸表へ反映させるための重要な改正です。本記事では、これから学び始める方に向けて、改正の背景、旧基準との違い、実務で特に押さえておきたいポイントを分かりやすく解説します。

新リース会計基準とは?改正の背景をまず理解しよう

新リース会計基準は、企業が実際に負っているリースに関する負債や資産を、財務諸表にきちんと反映させることを目的に制定されました。

従来の基準では、オペレーティング・リースの多くが貸借対照表に載らない「オフバランス処理」とされ、企業の実態が分かりにくいという課題がありました。

今回の改正では、この課題を解消し、IFRS(国際会計基準)との整合性を高めることが重視されていますが、国内基準としての独自ルールも残されており、完全に同一というわけではありません。投資家や金融機関が企業の財務状況を正しく判断できるようにするため、透明性向上が強く求められた結果といえるでしょう。

新リース会計基準の適用対象は以下になります。

- 上場会社およびその連結子会社

- 会社法上の大会社:資本金5億円以上、または負債総額200億円以上のいずれかに該当する株式会社

- 会計監査人設置会社:任意で会計監査人を設置している会社やその子会社も含まれます

- 上場準備会社:将来的に上場を予定している企業

など

上記に該当しない一般的な中小企業については、この新基準の適用は任意です。多くの場合は、引き続き「中小企業の会計に関する指針」などに基づいた従来の会計処理(オペレーティング・リースのオフバランス処理など)を継続することが可能です。

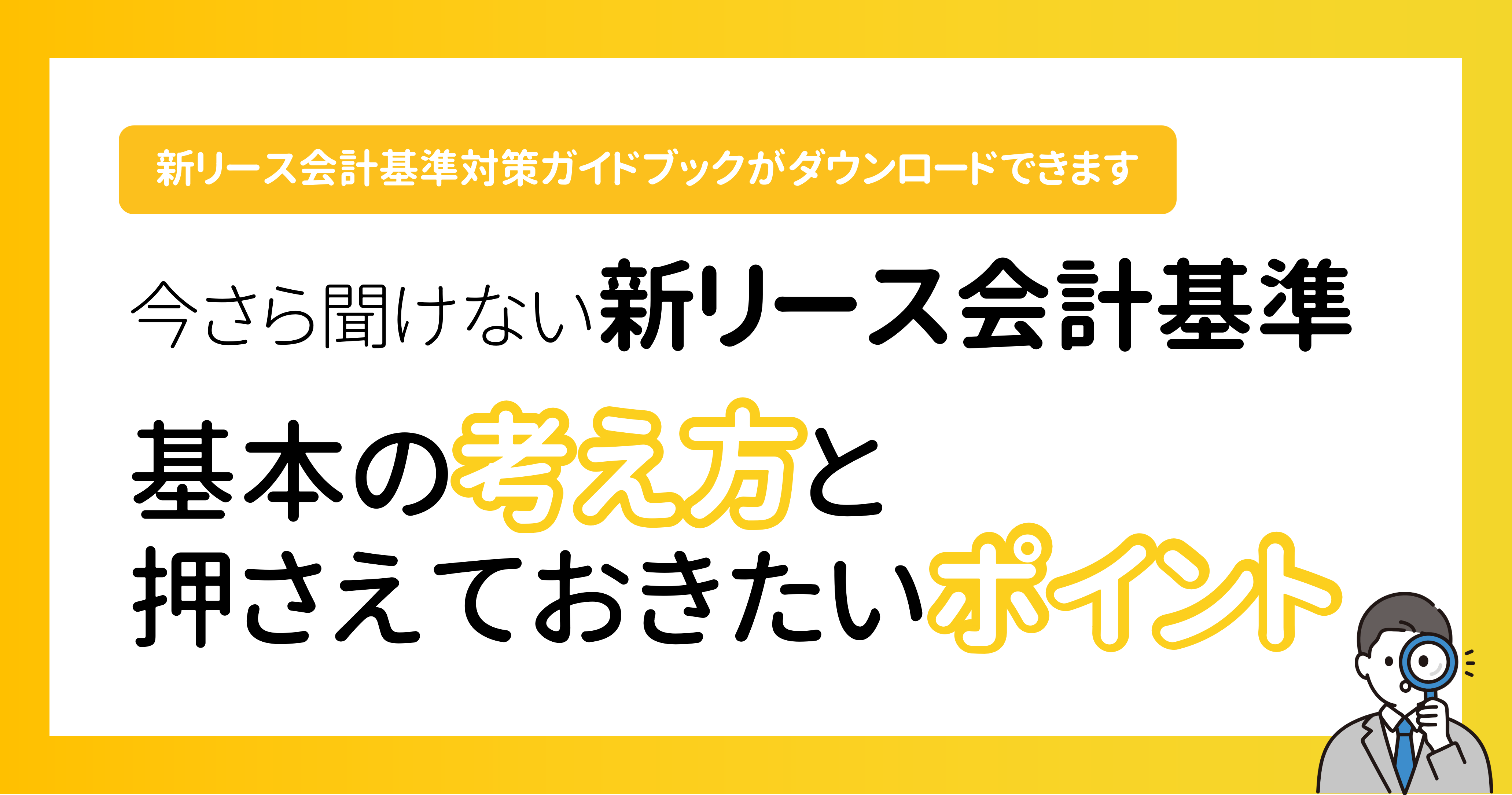

適用開始時期と早めの準備が重要な理由

新リース会計基準は、2027年4月1日以後開始する事業年度から強制適用されます。一方で、2025年4月1日以後開始事業年度から早期適用も可能です。

リース契約が多い企業では、契約の洗い出しや影響額の試算に時間がかかります。適用直前に慌てないためにも、早めに準備を進めることで、

- 財務指標への影響把握

- 社内説明や監査対応

をスムーズに行えるようになります。

旧リース会計基準との大きな違い

旧基準では、リースの種類によって会計処理が分かれていましたが、新基準では、短期リースや少額リースなどの例外を除き、原則としてリース取引をオンバランス処理します。

これにより、貸借対照表には「使用権資産」と「リース負債」が計上され、リース契約の内容や数によっては、企業の資産・負債構成が変わるケースもあります。

また、「リース」と判断される範囲がこれまでより広がっています。

ポイントは、契約書に「リース」と書いてあるかどうかではありません。特定の設備や機器を、自社の判断で使い続けられるかどうかが重要になります。

そのため、これまで「これはリースではない」と思っていた契約でも、実際には自社がその資産の使い方をコントロールしている場合、リースとして扱わなければならない可能性があるのです。

契約書から自動でリース契約を識別できる!

>「奉行AIエージェント 新リース会計識別クラウド」についてはこちら

リースの定義とサービス契約との違い

新基準では、リースとは「特定した資産の使用を、一定期間、対価を支払って支配する契約」とされています。

判断のポイントは、誰が資産の使い方をコントロールしているかです。

例えば、設備を長期間専有して使える契約であればリースと判断されやすくなります。一方、作業や保守が中心で、資産の使用が主目的でない場合はサービス契約とされるケースもあります。

実務では、契約内容を丁寧に確認し、必要に応じて経理・法務・契約管理部門が連携することが欠かせません。

具体的なリース契約事例やリースの識別手順、実務対応のヒントをまとめました。

>新リース会計基準で「リース」となるものとは?定義と識別のポイント

少額リース(300万円基準)の考え方

国内基準では、取得価額300万円以下の少額リース資産について、一定の条件を満たす場合に限り、簡便な処理が認められることがあります。

この制度を活用することで、すべてのリースを例外なく厳密にオンバランス処理する必要がなくなり、実務の負担を軽減できます。

ただし、IFRS(国際財務報告基準)では明確な金額基準がなく、企業ごとに判断する必要があります。国内基準と国際基準のどちらを重視するかによって処理が変わるため、会計方針の整理が重要です。

新リース会計基準の基本的な会計処理の流れ

新基準では、リース開始時に使用権資産とリース負債を計上し、その後は

- リース負債の返済処理

- 使用権資産の減価償却

を行います。

途中で契約条件が変わったり、解約が発生した場合には、金額を再計算し、差額を損益に反映させる必要があります。リース契約が多い場合には、管理システムや会計ソフトの活用が現実的な選択肢となります。

実務対応で押さえておきたいポイント

新リース会計基準への対応では、まず全リース契約の洗い出しが最優先です。そのうえで、

- 契約区分の見直し

- 影響額の把握

- 社内体制の整備

を進めていく必要があります。

経理部門だけでなく、総務・情報システム・契約管理部門と連携し、全社的な取り組みとして進めることで、導入後の混乱を最小限に抑えられます。

まとめ

新リース会計基準は、企業の財務状況をより正確に示すための大きな制度改正です。

初心者の方は、まず「なぜ改正されたのか」「何が変わるのか」という全体像を理解することが重要です。

早めに準備を進め、契約管理や会計処理の仕組みを整えておくことで、スムーズな導入と将来の業務効率化につながります。新基準への対応を、企業の成長と管理体制強化のチャンスとして活かしていきましょう。

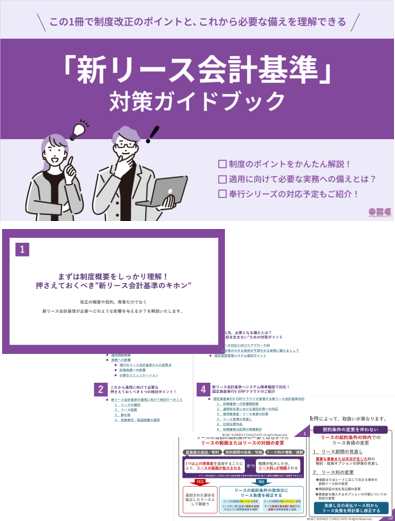

「新リース会計基準」対策ガイドブック

「新リース会計基準」のポイントと新リース会計基準に対応可能な固定資産奉行について紹介している冊子です。

- 押さえておくべき”新リース会計基準のキホン”

- これから適用に向けて必要な押さえておくべき4つの検討ポイント!

- “業務負担を生まない”ための対策ポイント

- 新リース会計基準へ標準機能で対応!固定資産奉行V ERPクラウドのご紹介

を掲載中。これ1冊で新リース会計基準の概要と対策方法がわかります!

新リース会計基準対応にお困りの方はこちら